SECTOR INMOBILIARIO

El inmobiliario español coge protagonismo dentro de Europa por la mejor situación económica

Según los expertos, 2024 será un mejor año para el sector inmobiliario que 2023, aunque continuarán las caídas de valor de los activos

Imagen de archivo de un edificio /

La inversión inmobiliaria aumentará a lo largo de 2024, con respecto a la registrada en 2023, a medida que los precios de los activos vayan corrigiendo su valor y con España como uno de los países protagonistas dentro de toda la Unión Europea. Esta es la principal conclusión del informe '2024 Emerging Trends in Real Estate', elaborado por la consultora PwC, de la mano de Urban Land Institute, que analiza el mercado a nivel paneuropeo anualmente.

"El año pasado estábamos navegando en una tormenta. Ahora, ya hay algo más de claridad, pero aún es pronto. Estamos viendo un castigo durísimo en la inversión, más de lo que se esperaba, con caídas del 50% o 60%, dependiendo el país de Europa. Somos más optimista, aunque sigue habiendo riesgos, incertidumbre y preocupación por la inflación y los tipos de interés", resumió Rafael Pérez Guerra, socio responsable de Auditoría en PwC Real Estate, durante la presentación del informe, en un acto en el que estuvieron presentes los principales actores del sector.

A pesar de los malos datos de inversión, las previsiones para el próximo año son más positivas. Antonio Sánchez Recio, socio responsable del clúster de Construcción, Inmobiliario y Servicios en PwC, señaló "2024 va a ser difícil, pero el temporal va a amainar a lo largo del año". El directivo de la firma de consultoría sí reconoció que se trata de una crisis inmobiliaria que "afecta diferente según la tipología de activos".

La situación de España, según el consenso del mercado, es mejor a la de otros países de la Unión Europea. Entre otros aspectos, el endeudamiento medio es más sano, los precios no registraron aumentos tan altos en los últimos años y el crecimiento económico es mayor. Richard Garey, socio responsable de Deals en la 'big four', defendió la situación del país, aunque la condicionó a varios factores: "España está y estará mejor posicionado que otros países de nuestro entorno, siempre asumiendo que se mantiene el consumo, el empleo, el turismo y la actividad económica". En esta misma línea, Cristina García-Peri, senior partner de la gestora española Azora, añadió: "Los inversores perciben que España no es el mercado distress (oportunista), algo que sí están viendo en el norte de Europa, donde hay situaciones de mucho apalancamiento".

Los activos alternativos, los favoritos de los inversores

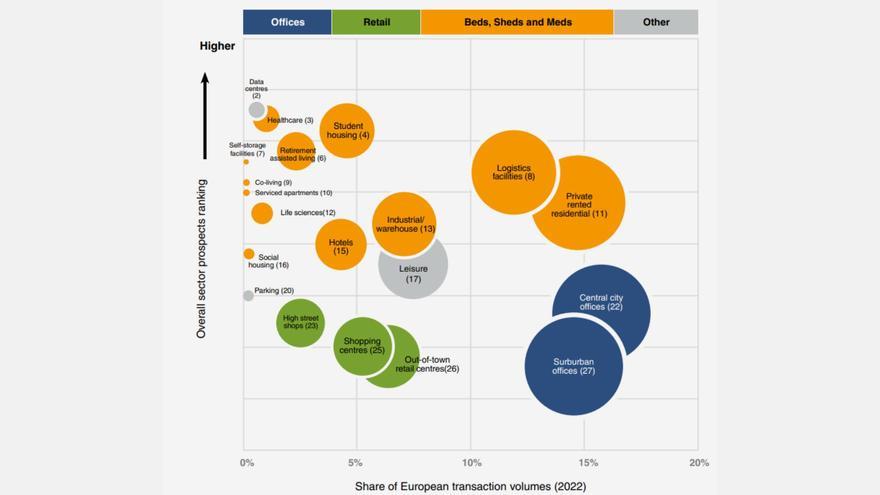

El informe elaborado por PwC y ULI resalta cómo los activos más deseados por los inversores son, a su vez, los que menos volumen de transacciones representan. En concreto, los data centers (centros de datos), el coliving, el sector salud (healthcare) o las residencias de ancianos y estudiantes se sitúan como el tipo de inversión favorita, pero apenas registran operaciones. En cambio, los edificios de oficinas, en el centro de las ciudades o en las afueras, son los activos que registran menos apetito, pero siguen siendo los que más se transaccionan.

Interés de los inversores en el activo (eje Y) y volumen de transacciones de ese activo (eje X) /

Cristina García-Peri remarcó la tendencia a la especialización existente en el sector: "Antes, el inmobiliario era algo donde un inversor compraba un activo y lo alquilaba durante 10 o 15 años. Ese modelo puede que siga siendo válido, pero cada vez menos. Los activos alternativos van mucho más y son los que más miran los inversores. Además, en el caso de España estamos mejor preparados para algunas de estas tipologías, como todas las fórmulas existentes de vivienda o los centros de datos".

David Martínez, consejero delegado de la promotora Aedas Homes, defendió el papel del sector residencial de obra nueva en España. En un alegato en inglés, aseguró que cualquier inversor que quiera invertir en este mercado en Europa tendrá que pensar en nuestro país: “No Spain, no gain” (traducido: no España, no ganar). El directivo de la mayor promotora del país reconoció que, en los últimos meses, han sufrido una caída en las ventas, pero señaló que el desequilibrio entre oferta y demanda "se va a mantener en los próximos años", lo que les garantiza tener negocio en la venta de viviendas a estrenar.

Por su parte, Miguel Casas, managing director de Stoneweg, reflexionó sobre la situación del mercado hotelero, un sector en el que la gestora hispanosuiza está actualmente invertido: "Las expectativas de comprador y vendedor son todavía diferentes en el precio a pagar por un hotel. Queda aún que la parte vendedora realice un ajuste". El directivo destacó que en España se ha producido más corrección que en países de nuestro entorno, como Portugal o Italia. En esta misma línea, Cristina García-Peri también ve diferentes expectativas: "Seguimos viendo brecha de precio de venta y compra".

La socia de Azora analizó también la situación que viven otros activos, como los relacionados con la actividad comercial o las oficinas: "En el sector logístico estamos viendo una corrección en el valor de los activos, que es mayor aún en el de las oficinas. Sin embargo, en retail (activos comerciales), ya se había corregido, pero vuelven a registrar caídas. Nos encontramos con que hay activos muy baratos, los cuales nadie va a comprar porque tienen poco futuro y liquidez. No es el caso de la logística, pero sí de algunas oficinas y retail, que nunca recuperarán el valor".

Madrid, tercera ciudad favorita de Europa

Noticias relacionadasEn 2023, en el ránking elaborado anualmente por PwC y ULI, Madrid se posiciona como la tercera ciudad favorita por los inversores, solo por detrás de Londres y París. "Londres y París son las ciudades de inversión por excelencia para capitales que buscan seguridad y ser selectivos en un mundo de menos transacciones. Londres ofrece liquidez y profundidad de mercado, y ya ha habido ajustes de precios rápidos. París ocurre lo mismo, además de que cuenta con el factor turístico y la futura celebración de los Juegos Olímpicos. Este año, las ciudades alemanas están lastradas por la situación macroeconómica, con un mercado menos dinámico y donde las valoraciones aún no reflejan el mercado a día de hoy", señala Richard Garey.

El directivo de PwC explicó el porqué del auge de Madrid: "Es una ciudad abierta al turismo, a inmigrantes y al turismo, con infraestructuras de primer nivel, un crecimiento razonable, un entorno político favorable y una estabilidad". En el lado opuesto, hizo mención a qué puede estar lastrando a Barcelona en este asunto: "La capital catalana pierde atractivo con Milán o Lisboa por la situación política y la legislación que existe sobre el mercado de alquiler". Cristina García-Peri, en la misma línea, añadió: "Barcelona tiene un reto en la parte residencial que, si no se resuelve, no van a atraer capital. Tenemos que poner también sobre la mesa que ciudades como Málaga, Valencia, Alicante o Bilbao son lugares muy atractivos para activos nicho o alternativos".

sector inmobiliario Inversión extranjera Centros comerciales vivienda inversión Mercado inmobiliario

- Ceremonia de inauguración París arriesga y salva una inauguración marcada por la lluvia

- TRIBUNALES El empresario recomendado por Begoña Gómez reprocha a Peinado que no interrumpiera su declaración para imputarle

- ELECCIONES EN VENEZUELA La delegación del PP denuncia que el "régimen dictatorial" del "tirano" Maduro les haya expulsado de Venezuela

- JUEGOS OLÍMPICOS ¿Se pueden enfrentar Israel y Palestina en los JJOO? Los tres duelos posibles de París 2024

- Empresas Centros Único tiene el futuro en el aire: liquidación, venta a un fondo o a un competidor

- DERMATOLOGÍA Cómo saber si tengo alergia al sol y consejos para prevenir su aparición

- Fútbol Ocampos decide de penalti la victoria del Sevilla ante el Al-Ittihad

- Jamaica Mueren cinco atracadores en un tiroteo contra la Policía jamaicana

- JJ.OO. | Inauguración Riner y Perec fueron los últimos relevistas con Rafa Nadal protagonista

- Apunte La inauguración de los Juegos vive un gran final tras el despropósito