FÚTBOL

Así tributan los futbolistas en cada comunidad española: pagan mucho más en Valencia que en Madrid o Galicia

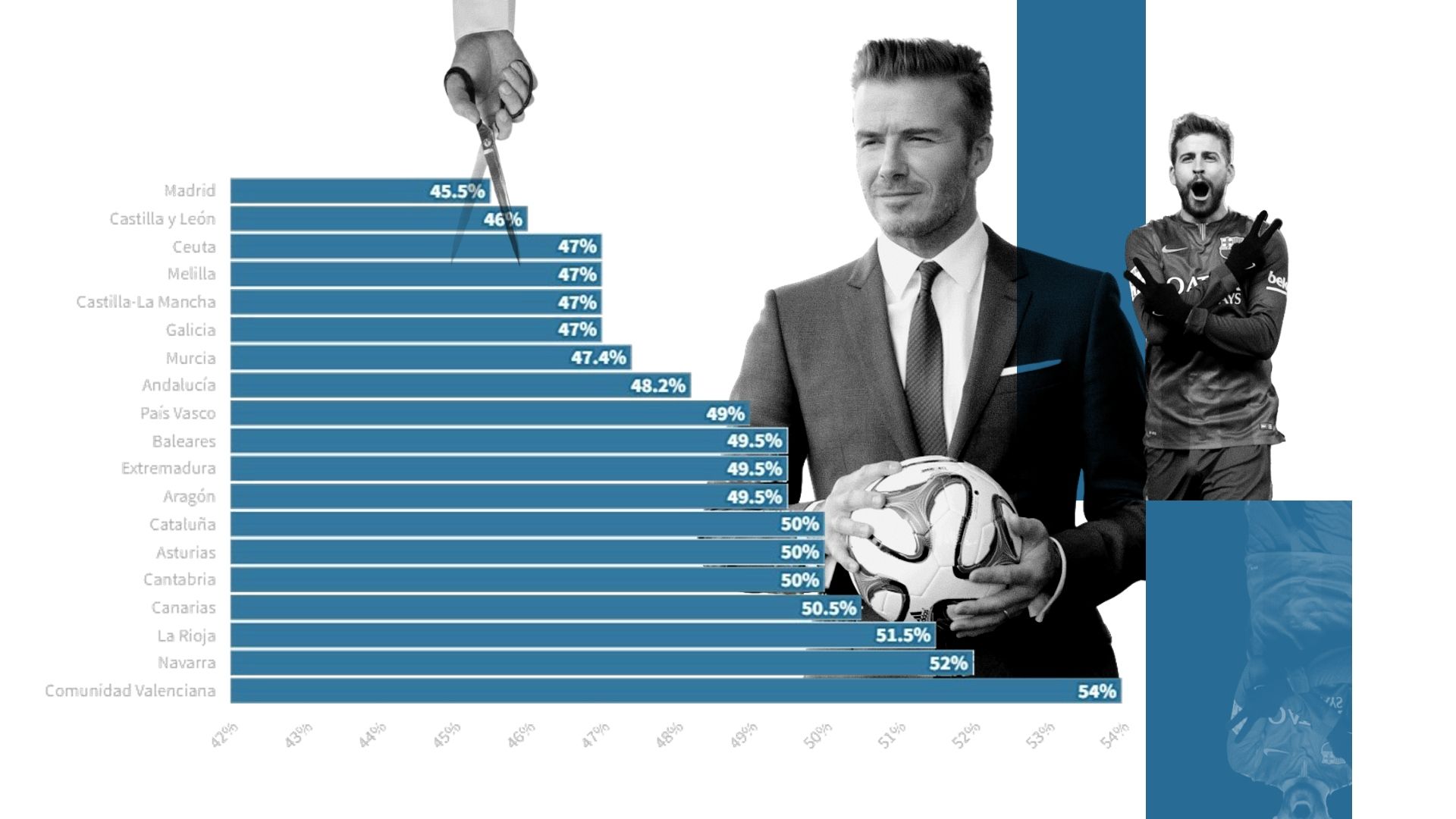

Los marginales máximos del IRPF se mueven en un umbral de casi nueve puntos, lo que en un salario base de 10 millones equivale a una diferencia impositiva cercana al millón

Los jugadores tienen en la actualidad la posibilidad de cobrar hasta el 15% de su remuneración en concepto de derechos de imagen, con una tributación muy inferior

El mayor control sobre ese concepto y a eliminación de la Ley Beckham provocan que hoy los futbolistas paguen más (o sean más caros para sus clubes) que hace años

Ilustración Deporte IRPF / EPE

Ejercicio imaginario: Manuel, futbolista del Villarreal que cobra cinco millones de euros brutos por temporada, recibe una oferta del Atlético de Madrid por idéntica cifra. ¿Cobrará realmente lo mismo que ahora? No, no lo hará. Si Manuel decidiera aceptar el contrato que le propone el club madrileño, ganaría alrededor de 350.000 euros más por temporada. Y para que le compensara económicamente quedarse en el Villarreal, el conjunto castellonense debería poner sobre la mesa una oferta próxima a los seis millones de euros.

Sirve el ejemplo, dibujado con trazo grueso, para evidenciar las diferencias de tributación de los futbolistas de máximo nivel en España, en función del club para el que jueguen y, por tanto, de la comunidad autónoma en la que tengan fijada su residencia fiscal, dados los diferentes tramos de cotización que fijan los gobiernos autonómicos. O, en el caso de Euskadi y Navarra, del que fijan sus propias Haciendas forales.

Una situación que, claro está, afecta a todos los ciudadanos de España. Pero mientras para el común de los mortales puede suponer una diferencia en su declaración de la Renta de unos cientos de euros como mucho, para personas con remuneraciones estratosféricas como lo son los futbolistas de élite, el margen entre jugar para un equipo u otro con el mismo sueldo bruto puede elevar la diferencia hasta el millón de euros en impuestos en algunos casos.

Tramos autonómicos

En España, los tipos aplicables en el IRPF varían en cada comunidad autónoma. El Estado fija unos tipos comunes para todos los contribuyentes españoles (salvo los vascos y los navarros) que se aplican sobre de la base liquidable y que suponen el 50% de la carga impositiva. Cantidad que aumenta para la Renta de 2021, dado que el Gobierno de Pedro Sánchez ha creado un tramo del 24,5% para los ingresos superiores a los 300.000 euros, mientras que hasta ahora el máximo era de un 22,5% a partir de los 60.000 euros.

El otro 50% lo fija cada Gobierno autonómico, con severas diferencias entre unos y otros. La Comunidad Valenciana ha subido este año su tramo más alto hasta el 29,5% (54% en total), mientras que la Comunidad de Madrid lo mantiene en el 21% (45,5% en total). Son las dos comunidades más dispares, en una escala en la que se aprecia una tendencia significativa: las gobernadas por el PSOE suelen tener tramos máximos más elevados que las regentadas por el PP.

En el caso de Navarra, Bizkaia, Álava y Gipuzkoa, cada una de sus Haciendas tiene total autonomía para fijar los tipos que consideren oportunos, si bien las tres vascas cuentan con mecanismos de armonización fiscal que provocan que, a grandes rasgos, los tipos sean los mismos.

Bruto o neto

¿Eso quiere decir que los futbolistas pagan más en función de dónde vivan? No exactamente. "Los jugadores más jóvenes o de perfil más bajo negocian sus contratos en bruto, pero cuando adquieren cierto caché, especialmente cuando empiezan a tener mercado en ligas extranjeras, exigen negociar su sueldo en neto. Así se garantizan mayor facilidad a la hora de comparar potenciales ofertas y sobre todo se hacen inmunes ante los posibles cambios fiscales que se produzcan. Porque las cargas impositivas van a cargo del club, suban, bajen o se mantienen", explica un ex directivo de un club de la zona media-alta de Primera División.

Volviendo a la comparación madrileña-valenciana, y en números muy gruesos, un sueldo de cinco millones netos les costaría al Real Madrid o al Atlético alrededor de nueve millones de euros, mientras que al Valencia o al Villarreal les supondría un abono cercano a los 11 millones.

Derechos de imagen

Aunque, de nuevo, no todo es tan sencillo y aquí entra en juego un concepto complejo: los derechos de imagen. Los ingresos por ese apartado tributan en la actualidad a un máximo del 26% y siempre lo han hecho a tipos más reducidos, una vía que provocó que en los años 80 y 90 muchos futbolistas (también otros deportistas y artistas) cobraran casi todo su sueldo real como si fueran derechos de imagen. En 1996, constatado el abuso de esa figura que generaba importantes pérdidas de ingresos para el Estado, se estableció la normativa conocida como 85/15, que permitía que los derechos de imagen supusieran, como máximo, un 15% de los ingresos totales del contribuyente en cuestión.

"Para ello, históricamente, se crea una relación triangular: el futbolista crea una sociedad para la explotación de sus derechos de imagen y su club, al margen del salario del jugador, pacta una remuneración con esa sociedad, que paga el 25% por el Impuesto de Sociedades. De ahí pagaban al futbolista mediante dividendos, que tributan como ahorro, en la actualidad a un tramo máximo del 26%. En definitiva, se pagan menos impuestos y muchas veces se difiere la tributación, porque el jugador puede cobrar esos dividendos cuando se retire y tenga una menor carga impositiva", explica Paula Urcera, responsable del departamento fiscal de TaxDown, aplicación móvil para realizar la declaración de la Renta.

En resumidas cuentas, los futbolistas pueden declarar a los tipos impositivos generales solo el 85% de sus ganancias, si bien tienen que demostrar que la sociedad creada para gestionar sus derechos de imagen tiene actividad real y no es simplemente una empresa pantalla o fantasma creada para evadir impuestos. Hacienda, además, exige que dichas empresas estén radicadas en España, lo que ha generado numerosos conflictos judiciales con futbolistas en los últimos años.

Ley Beckham

Otro freno a la infracotización de los futbolistas, en este caso a los procedentes de países extranjeros, se produjo con su exclusión de la conocida como Ley Beckham. "Es una normativa que se crea en 2003, en la época en la que Beckham fichó por el Real Madrid, para atraer a España talento extranjero. Consiste en que toda persona que venga a España a realizar un trabajo por cuenta ajena y no haya sido residente fiscal en los 10 últimos años, puede tributar durante seis años a un tipo fijo del 24%", explica Urcera.

Dicha normativa se acotó para los futbolistas en el año 2010, permitiendo que ese 24% solo se aplicara sobre los primeros 600.000 euros, tributando el resto al doble del tramo estatal correspondiente. Finalmente, en 2015, los deportistas quedaron definitivamente excluidos de dicha ley, pasando a tributar como cualquier otro ciudadano. El impacto de esa medida, dado que este tipo de futbolistas sí pactan sus contratos en neto, fue directamente para los clubes.

¿Cuánto cuesta Piqué?

Pese a que las reglas están claras, no es en absoluto sencillo calcular cuál es el sueldo bruto de un futbolistas ni los impuestos que pagan por su actividad. Ni siquiera partiendo de un dato fiable como el que hace unos días compartió Gerard Piqué con todos sus seguidores en Twitter.

El central del FC Barcelona publicó en esta red social "el 50% de su nómina", un ingreso en su cuenta bancaria de 2.328.884,39 euros. Por tanto, se deduce que el 100% de su nómina neta es de 4,6 millones de euros. Sin embargo, además de esos dos grandes pagos anuales, los jugadores suelen cobrar una cantidad mensual no muy elevada en comparación con su salario real ("pueden ser unos 3.000-5.000 euros, a niveles como el de Piqué quizá algo más", explica otro ex directivo de Primera).

Imaginemos, como mera hipótesis, que el sueldo neto de Piqué alcanza los 4,7 millones de euros. Dado que en Cataluña el tramo máximo de tributación es del 50%, el sueldo bruto del jugador azulgrana sería de 9,4 millones de euros a los que habría que sumar los ingresos que recibe en concepto de derechos de imagen... si es que los recibe. El cálculo simplificado marca que podría cobrar por esa cantidad alrededor de 830.000 euros limpios, que serían alrededor de 1,1 millones brutos.

La suma de todos estos conceptos llevaría a la conclusión, meramente estimativa, de que el Barcelona está pagando este año alrededor de 11 millones de euros por contar con los servicios de Piqué, de los que alrededor de cinco irían a parar a las arcas públicas. Pero solo es una estimación. La certeza es que al Real Madrid o al Celta le saldría más barato pagarle y al Valencia o a Osasuna más caro.

- El CGPJ autorizó en enero al juez que investiga a Begoña Gómez ejercer hasta los 72 años tras llegar su jubilación

- El doble negocio de Globalia: cobró por "intermediar" con la trama Koldo y también por transportar las mascarillas

- Xavi logra la suspensión del pago a Hacienda de una sanción millonaria por el "perjuicio" que le causaría

- Vuelven las fábricas a España gracias al impulso de las inversiones de China

- ¿De qué se acusa a la mujer de Sánchez?

- Ayuso abrirá en un municipio del PSOE un centro para menores inmigrantes procedentes de Canarias tras rechazar el reparto propuesto por Sánchez

- Locos por la música' se estrena hoy como primer concierto en el nuevo Santiago Bernabéu

- Última hora del juicio a Daniel Sancho, en directo: los inesperados motivos que han cambiado el ritmo de las declaraciones y por los que el acusado no testificará hasta el martes