Crisis bancaria

Los bancos de Wall Street recuperan las pérdidas ocasionadas por la quiebra de Silicon Valley Bank

Las entidades suben un 26,6% en los últimos doce meses pese al reciente descalabro de las acciones de New York Community Bank

arrastró en bolsa a todo el sector financiero de EEUU.")

La crisis del Silicon Valley Bank (SVB) arrastró en bolsa a todo el sector financiero de EEUU. /

Los bancos de Wall Street vivieron uno de sus peores episodios recientes. Entre marzo y abril del año pasado, Silicon Valley Bank (SVB), First Republic y Signature quebraron tras un ejercicio de fuertes subidas de los tipos de interés para contener la inflación por parte de la Reserva Federal. Estas quiebras se expandieron a Europa, donde el segundo mayor banco de Suiza, Credit Suisse, tuvo que ser absorbido por el primer banco del país, UBS. Un año después, la banca estadounidense ha recuperado todas las caídas ocasionadas durante esos días y en los últimos doce meses avanza un 26,5%.

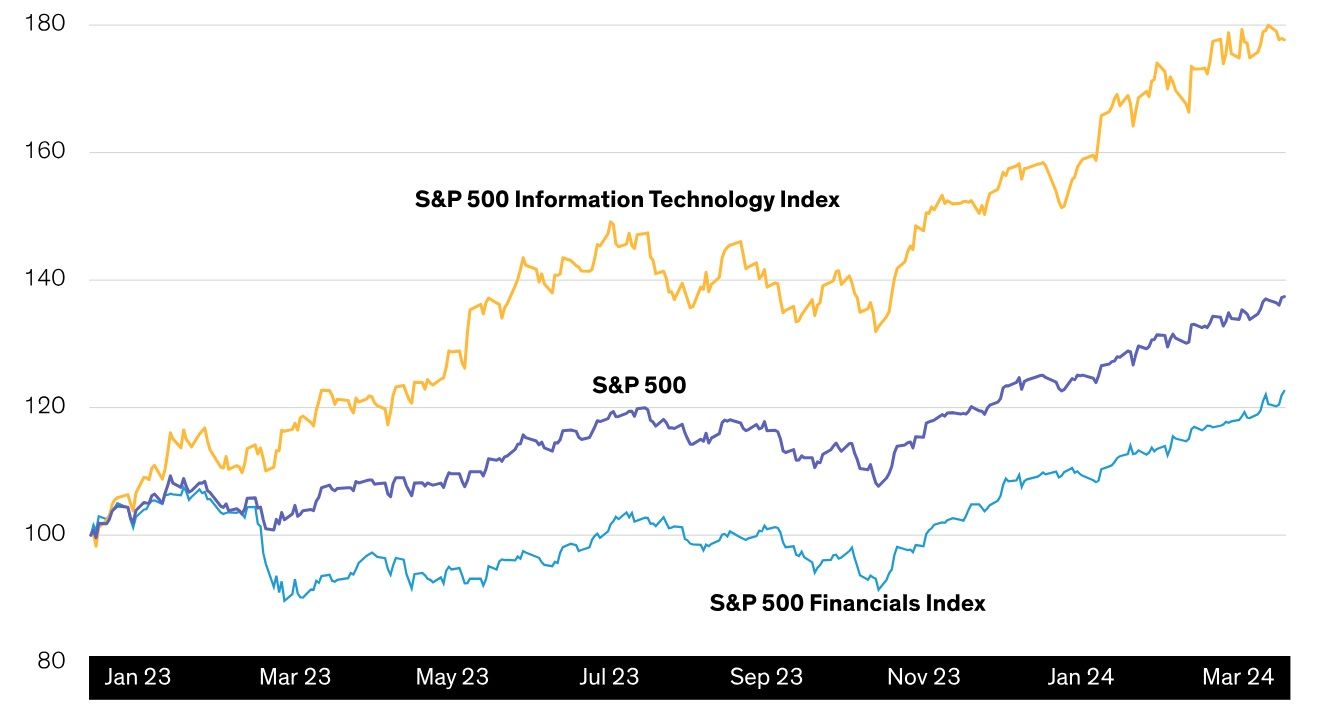

"Las acciones de los bancos de EEUU se han recuperado en los últimos cinco meses, lo que indica una creciente confianza de los inversores en que se ha evitado una crisis sistémica más amplia. El índice financiero del S&P 500 -el S&P 500 Financials Index- aumentó un 30,4% desde noviembre de 2023 hasta marzo de 2024, superando la revalorización del 25,2% del S&P 500 durante el mismo período. Desde noviembre, los rendimientos del sector financiero han sido casi tan fuertes como los de las acciones tecnológicas, pero aún les queda un largo camino por recorrer para alcanzar al mercado", apuntan desde la gestora estadounidense AllianceBernstein.

Todo ello a pesar de que la crisis bancaria del pasado año se llevó por delante al segundo banco de Suiza con 540.000 millones en activos y tres entidades de Wall Street con activos combinados equivalentes a 440.000 millones, que representan la segunda, tercera y cuarta resoluciones bancarias más importantes desde la creación de la Corporación Federal de Seguros de Depósitos durante la Gran Depresión. Estas entidades sufrieron una fuga de depósitos después de que se conociera que su plan de reinversión en renta fija resultaba desastroso por la revalorización de los bonos.

"El plan de SVB consistía en vender una parte de la cartera de activos con baja rentabilidad para reinvertirla en deuda a más corto plazo, que en la actualidad rinde mucho más. Con esa rentabilidad en su activo ya podría pagar a sus depositantes sin incurrir en pérdidas. Tras vender la deuda, SVB tuvo que aflorar pérdidas porque, en un entorno de mayores tipos de interés, esos bonos valían menos de lo que había pagado por ellos. Y para cubrir esas pérdidas se diseñó una ampliación de capital que, desafortunadamente, no despertó el interés suficiente", explica Ricardo Murillo, economista de Caixabank Research.

Evolución del S&P 500 y de los índices bancarios y tecnológicos en los últimos meses. /

Para calmar a los mercados financieros y dar confianza a los depositantes, el Tesoro de EEUU garantizó todos los depósitos, incluso los superiores a 250.000 dólares y la Reserva Federal creó un programa para dar liquidez al sector financiero. A estos programas de liquidez se le unió la acción de las grandes entidades de Wall Street: First Republic Bank fue vendido en su mayor parte al gigante JPMorgan Chase a precio de saldo, First Citizens se hizo con SVB y New York Community Bank (NYCB) compró Signature.

"Gracias a las medidas adoptadas por las autoridades el año pasado se pudo evitar una turbulencia financiera más profunda, y los indicadores de solidez financiera de la mayoría de las instituciones denotan una continua resiliencia. Además, a diferencia de muchas de las quiebras acaecidas durante la crisis financiera mundial, esta vez las cuantiosas pérdidas se repartieron entre los accionistas y algunos de los acreedores de los bancos quebrados", apuntan desde el Fondo Monetario Internacional (FMI) en un reciente informe.

El inmobiliario, en el ojo del huracán

A pesar de las recientes subidas en bolsa, el sector financiero de EEUU afronta desafíos como la "vulnerabilidad del sector inmobiliario comercial", como definen los gestores de AllianceBernstein, y el reciente hundimiento de las acciones del New York Community Bank un 38% en la primera sesión bursátil de febrero. El banco regional publicó unos decepcionantes resultados en el cuarto trimestre del año tras disparar las provisiones para hacer frente a las posibles insolvencias de los préstamos sobre inmuebles de oficinas y recortó su dividendo trimestral un 70%.

"Consideramos que el sistema bancario estadounidense es estable. La posición de capital de los grandes bancos estadounidenses es sólida favoreciendo la creación de capital para los accionistas y ayudando a los bancos a lidiar con unas presiones reglamentarias que podrían haber alcanzado niveles máximos", añaden desde la gestora.

Exceso de capital y tipos

Los grandes bancos estadounidenses han hecho los deberes en los últimos meses con el objetivo de recuperar la confianza de los inversores. A finales de 2023, doce de los bancos más grandes de EEUU tenían un exceso de capital de 180.000 millones de dólares por encima de los requisitos regulatorios mínimos. El exceso de capital ayuda a proteger a las entidades de las tensiones financieras durante una potencial crisis, al tiempo que permite la creación de valor para los accionistas a través de dividendos, recompras y posibles adquisiciones.

Más allá de la regulación, la inflación en EEUU sigue por encima de objetivo de la Fed del 2% y en marzo cerró en el 3,5%. La tasa de paro, por su parte, se mantiene en el 3,8%, un porcentaje que se puede considerar de pleno empleo. "La economía estadounidense ha vuelto a la vieja normalidad, según la cual la inflación llegó para quedarse. La inflación anual ha bajado de un máximo del 9,1% a mediados de 2022 al 3,5% actual, y es poco probable que vuelva a niveles extremadamente altos. Pero esperamos presiones al alza sobre la inflación en los próximos años, en lugar de la generalizada tendencia a la baja experimentada entre 2008 y 2021", apuntan desde AllianceBernstein.

La inflación persistente por encima del 3%, el crecimiento y el pleno empleo hace poco probable que la Fed baje los tipos de interés de manera abrupta. Esto supone un colchón para la banca porque le permite aumentar sus beneficios a través del incremento del margen de intereses y de la concesión de créditos mientras la morosidad no se incremente.

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- NUEVA NORMATIVA Garantizar el acceso a la sanidad a personas 'sin papeles' y reducir los copagos: las claves de la Ley de universalidad

- INDEPENDENTISMO CATALÁN Junqueras da por hecho que se presentará a la reelección como presidente de ERC

- CONSUMO Nueva bajada en los precios del combustible: estas son son las últimas actualizaciones hoy, jueves 16 de mayo

- Tráfico de drogas ¿Qué es un vuelco? La peligrosa actividad que ha incrementado la violencia entre narcos

- 77ª EDICIÓN Cannes enfoca el rostro del MeToo en Francia