Ahorro

Las letras del Tesoro cuadruplican el interés de los depósitos

Los pequeños ahorradores disparan la inversión en letras por el aumento de los tipos de interés y la falta de una inversión conservadora alternativa

Monedas de un euro

Las letras del Tesoro vuelven a ser atractivas para los pequeños inversores. Y cada vez son más los que, para afrontar los tiempos de inflación, prestan dinero al Estado para obtener un rendimiento económico. La subida de tipos de interés por parte del Banco Central Europeo (BCE) está encareciendo el precio de la deuda y la del Estado no se salva. En la primera emisión del año por parte del Tesoro, las letras han alcanzado un interés del 2,98% a 12 meses, el más alto desde 2012.

A pesar de los tiempos de bonanza para este tipo de inversión, no es suficiente para combatir la subida de precios generalizada, que se situó en el 5,8% el pasado diciembre. Pero sí que supera notablemente lo que ofrece el escaparate de depósitos, inversión tradicionalmente preferida por los españoles y la principal alternativa a las letras por su bajo riesgo. "Los depósitos de los principales bancos en España dan una rentabilidad de poco más del 0%. Esto es, prácticamente, como tener el dinero físico en el bolsillo", explica Javier Santacruz, vicepresidente de la Asociación Española de Asesores y Planificadores Financieros (EFPA).

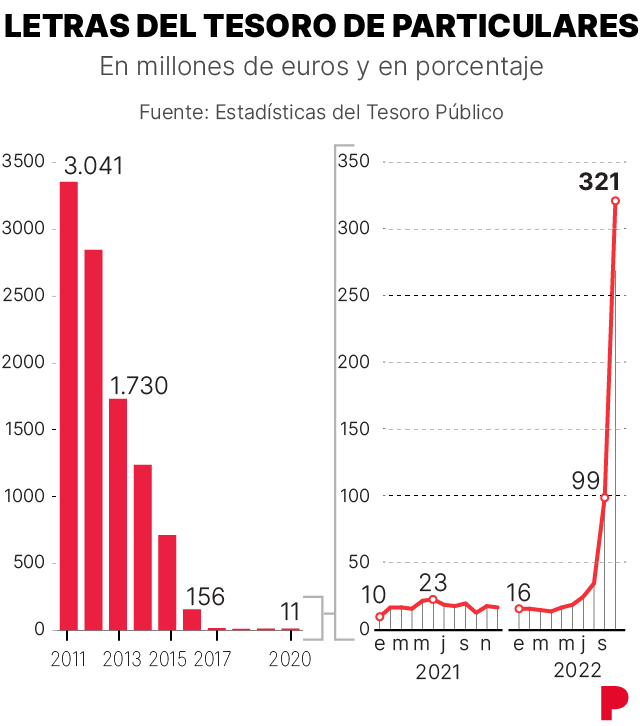

Por ello, la captación de dinero en los depósitos está cayendo en picado. Solo en 2022, vieron bajar la inversión de los españoles en un 16%, hasta los 63.900 millones de euros de particulares, según datos del Banco de España. En el otro lado están las Letras del Tesoro, que del 2021 al 2022 pasaron de captar 17 millones a 321 millones, como indican los últimos datos del Tesoro hasta octubre. Cifra que triplica la que ya se registró en septiembre, que se quedó en 99 millones. No es de extrañar, teniendo en cuenta que las rentabilidades multiplican por cuatro el tipo medio del 0,7% que ofrecen los depósitos. "Los bancos no tienen necesidad de repercutir la subida de tipos pagando más por los depósitos, aunque sí lo hacen con los préstamos porque les conviene", explica Antonio Gallardo, experto del comparador financiero de iAhorro, Banqmi.

En este escenario, los ahorradores pueden comprar letras a 3, 6, 9 y 12 meses a través de cualquier banco -con el pago de una comisión-, en las oficinas del Banco de España o en su web desde 1.000 euros o múltiplos de dicha cantidad. Estos títulos tienen el aval del Estado, por lo que el riesgo es mínimo.

A pesar de su atractivo, no está libre de impuestos. Su fiscalidad es la misma que cualquier otro producto de ahorro. Hasta 6.000 euros se grava al 19%, entre 6.000 y 50.000 tributa al 21%, y para cantidades mayores a 50.000, al 23%.

El caso es que para los inversores conservadores no existe una mejor alternativa de inversión, según apuntan los expertos. Por ejemplo, para conseguir depósitos con condiciones ventajosas se tiene que ir a entidades que quieren captar clientes -como EBN, MyInvestor, Orange Bank o PiBank- las fintechs emergentes o los bancos del resto de Europa. "Las letras, comparándolas con las alternativas cuyo riesgo es prácticamente cero, no tienen rival. Los fondos garantizados obligan a tener el dinero 2 ó 3 años, las cuentas remuneradas tienen poca rentabilidad, los planes de pensiones tienen poca liquidez,...", según Víctor Alvargonzález, socio y fundador de Nextep Finance.

Pibank es una de las mejores opciones que, a 12 meses, ofrece un 2,01%; y Wizink que a 18 meses paga el 2% TAE. EBN Banco, por otro lado, ofrece el 2,30% TAE a dos años. Sin embargo, los bancos fuera de España sí que ofrecen mejores rentabilidades. El italiano Banca Progetto, por ejemplo, ofrece hasta un 3% a un año, mientras que el portugués Haitong presenta el 2,85% al año, más cerca de la remuneración de las letras del Tesoro. "Falta que un gran banco saque un depósito al 2% para que se desate la competencia y todos lo hagan", añade Alvargonzález.

¿Hasta cuando va a durar?

Noticias relacionadas"En el caso de las letras del Tesoro podrían subir algo más en los próximos meses, sin embargo estamos llegando al tope de lo que pueden subir en el corto plazo, porque más o menos se conoce hasta dónde pueden llegar los tipos", concluye Alvargonzález.

Los particulares no son los únicos que están apostando más por este método de inversión. Las empresas también las utilizan para rentabilizar parte de su capital. Y, mientras que en el año 2021 las compañías invirtieron en letras 254 millones de euros, en 2022 ya fueron 718 millones. De hecho, son los grandes tenedores los que toman parte, mientras que los particulares tan solo representan un 0,42% de la inversión.

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- FÚTBOL Cuándo será campeón de Liga el Real Madrid

- Jubilación Jordi Hurtado, emocionado por la jubilación de Angels Penyarroya, subdirectora de 'Saber y ganar'

- Guerra en Oriente Próximo Hizbulá ataca a Israel con "decenas" de cohetes en respuesta al asesinato de los líderes aliados

- EUROLIGA | BARÇA 77- OLYMPIACOS 69 El Barça reacciona en defensa y Parker afina el ataque

- FÚTBOL (LIGA) | REAL SOCIEDAD 0-REAL MADRID 1 Arda Güler deja al Real Madrid a cuatro puntos del alirón