Máximos en préstamos personales

La ‘vuelta al cole’ económica: las hipotecas más caras de los últimos 15 años se unen a los créditos para ir de vacaciones

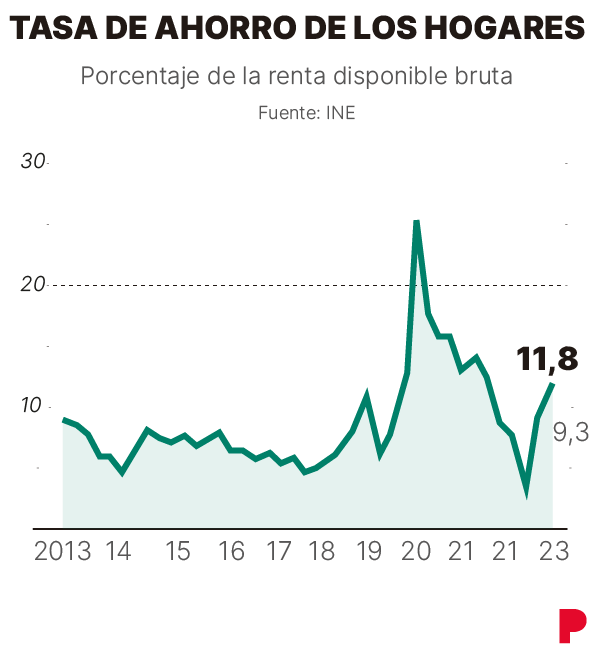

La cuesta de septiembre llega con la tasa de ahorro en mínimos de los últimos cinco años. La inflación acumula una subida del 16% desde 2021

Los españoles han pedido prestados 4.500 millones de euros para poder irse de viaje al menos unos días

para los niños de preescolar")

Los mejores babis (bonitos y cómodos) para los niños de preescolar

Llega septiembre y con ello la vuelta al cole, el despertador por las mañanas y la famosa cuesta económica tras las vacaciones de verano. Este año, a los habituales gastos en libros de textos y material escolar, se suman partidas que no dan tregua a miles de familias españolas: las hipotecas marcan sus precios más altos desde 2008 con el euríbor por encima del 4%, la inflación de los alimentos repunta el 10,8% tras cuatro meses de desaceleración, la tasa de ahorro de los hogares españoles se sitúa en mínimos de los últimos cinco años y el diésel incrementa su precio el 11% mientras la gasolina sube el 7% desde el comienzo del periodo estival. El gas natural, que en los últimos meses ha dado una tregua a los consumidores, también sube en esta vuelta de las vacaciones: su precio en el índice TTF ha pasado de los 28 euros con los que cerró julio a los 35 actuales, el 25% más por los conflictos laborales en Australia, el segundo mayor exportador del mundo.

"El ahorro extra por el Covid-19 desapareció el año pasado, ya que hubo un repunte muy fuerte del consumo, pero sin ahorro y con la inflación la gente tiene que echar mano del crédito para sostener su nivel de compras. España es un país tradicionalmente con tasas de ahorro bajas y, de momento, la única morosidad que se ha incrementado es la de bienes duraderos, como la financiación de coches y electrodomésticos", analiza el economista Javier Santacruz.

La cuesta de septiembre llega con cifras que empiezan a llamar la atención y muestra el momento por el que atraviesa el bolsillo de muchas familias tras más de dos años con una inflación por encima del objetivo del Banco Central Europeo (BCE). Según el análisis realizado por la aplicación de venta on line Milanuncios, la demanda de libros de texto de segunda mano ha aumentado el 166% en España entre junio y agosto. Además, el precio medio de los libros de texto de segunda mano en la primera quincena de agosto de 2023 ha sido de 20 euros, cuatro euros menos que el verano pasado. "Es probable que en septiembre las familias pidan créditos para afrontar la vuelta al cole", explica Ana Morales, responsable del servicio de estudios de la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef).

Pese a ello, muchos españoles tampoco han querido resignarse a quedarse sin vacaciones y han tirado de crédito para estar unos días en la playa o salir al extranjero. Los últimos datos sobre el importe de los saldos vivos aportados por el Banco de España, correspondientes a junio, muestran un incremento del 7,9% de los préstamos al consumo, hasta los 45.868 millones de euros. Desde Asufin (Asociación de Usuarios Financieros), calculan que de estos créditos el 10% se destina a cubrir el gasto que supone viajar. Esta cifra supone que los españoles han pedido prestados 4.500 millones de euros para poder irse de vacaciones.

De hecho, en junio se produjo el mayor incremento del pasivo destinado a pagar otros gastos que no son vivienda, con 11.240 millones prestados por los bancos. El sector financiero ha encontrado en este producto un filón comercial para seguir incrementando sus márgenes mientras se reduce la concesión de hipotecas: en el último año los créditos al consumo se han encarecido por encima del 10%. Los préstamos dedicados a la compra de electrodomésticos, coches, la reforma de una vivienda… han pasado de un interés medio del 7,96% TAE en junio de 2022 al 10,24% actual, superando el doble dígito por primera vez en los últimos 12 meses, según los datos que ofrece el Banco de España. Por poner algunos ejemplos, Sabadell comercializa los préstamos a un tipo medio del 19,09%; el BBVA, al 15,6%; Cajamar, al 13,06%; el Santander, al 10,19%, y Abanca, al 10%.

El peso de la vivienda

Pero la gran pata del endeudamiento que arrastran las familias son, sin duda, las hipotecas. En este final de agosto, los principales banqueros centrales ya advirtieron en la cumbre de Jackson Hole (Wyoming, EEUU) de que no piensan reducir los tipos de interés en los próximos meses, por lo que los hipotecados van a tener que seguir con el cinturón abrochado. La Reserva Federal (Fed) abrió la puerta a elevar el coste del dinero en EEUU y la presidenta del Banco Central Europeo (BCE), Christine Lagarde, pidió más esfuerzos contra la inflación. La evolución de los tipos de interés es clave para entender cómo marcha el tipo de referencia de las hipotecas variables, el euríbor, que se sitúa en el 4,065%, y que implica encarecimientos mensuales medios para este tipo de créditos que se renueven en septiembre de 250 euros, o lo que es lo mismo, 3.000 euros anuales. Las familias españolas con hipoteca variable ya pagan el 36,7% más por su hipoteca que hace dos años. Hace dos años, el euríbor seguía en negativo y no llegó a terreno positivo hasta abril de 2022, por lo que muchas familias pudieron aprovechar algunos años para pagar mucho menos por sus viviendas.

Según las estimaciones de Asufin, el impacto en las familias hipotecadas es de 2.682 euros más al año por cada 100.000 euros de hipoteca. Estas cifras hacen que, de media, los hogares destinen cerca de un tercio de su salario a pagar el crédito hipotecario. La tradicional alternativa, que es el alquiler, tampoco da un respiro y muestra alzas del 3,4% en julio, situándose en 11,59 euros por metro cuadrado al mes, según el portal inmobiliario Fotocasa.

El Banco de España ya advirtió en julio de un "deterioro de la calidad crediticia" en los préstamos concedidos a las familias. "Aunque los créditos dudosos continuaron descendiendo con fuerza, desde finales de 2022 se observa un repunte de los préstamos clasificados por los bancos en la categoría de vigilancia especial. Este aumento afectó al crédito para adquisición de vivienda y, en mayor medida, al destinado al consumo", remarca. Según el supervisor bancario, el 9% de los hogares no podían cubrir en 2022 los gastos esenciales con su renta bruta total, frente al 7% de 2020, dado el crecimiento observado de la inflación y de los tipos de interés. Desde CaixaBank Research subrayan que el hecho de que los hogares estén mejorando su posición patrimonial "no es incompatible con las dificultades que están atravesando algunos segmentos, como aquellas familias con deudas a tipo de interés variable o las de rentas más bajas". "La financiación se ha puesto más complicada, aunque de momento la tasa de morosidad está muy contenida [cerró en junio al 3,5%]. Confiamos en que, si el empleo aguanta en los próximos meses, no crecerá la tasa de mora. Los créditos al consumo son los primeros que se dejan de pagar, antes que la hipoteca", afirma Morales.

Piedra en el zapato

El aumento generalizado de los precios sigue siendo una piedra en el zapato de las economías familiares y lo va a seguir siendo en los próximos trimestres, según las previsiones que manejan las principales instituciones económicas. Las estimaciones apuntan a un cierre de año con un índice de precios al consumidor (IPC) de entre el 4% y el 5% por el llamado efecto base, que hasta que termine 2023 tenderá a aumentar las cifras al compararse con la ralentización que mostraron los últimos meses del pasado año. En agosto, la inflación repuntó el 2,6% en plena escalada del gas y los combustibles, mientras que la inflación subyacente, que excluye energía y alimentos frescos, se situó en el 6,1%, según el indicador adelantado por el INE. La economía española registra una inflación acumulada desde que empezaron a subir los precios en marzo de 2021 del 16%. Dos años y medio con tan solo un mes -junio de 2023- con el índice de precios de consumo (IPC) por debajo del objetivo del 2% que marca el BCE.

La inflación tiene un efecto invisible, pero que es palpable más allá de la cesta de la compra y el repostaje del coche. El ahorro de las familias cayó en 2022 el 60% en dos años y volvió a niveles de 2019. A cierre de 2022, la tasa de ahorro de los hogares españoles descendió hasta el 7,2% de la renta disponible bruta, seis puntos por debajo de 2021 y el menor nivel de los últimos cinco años "al calor de la inflación", indican desde CaixaBank Research.

Botellas de aceite de oliva con alarmas en un supermercado de Barcelona.

/En el primer semestre del año, la tasa de ahorro de los hogares se sitúa en el 0,9% tras gastar 199.427 millones hasta marzo. En comparación con el último trimestre del año, la tasa de ahorro de los hogares se ha desplomado más de 13 puntos, desde el 14,5% al 0,9%, según los datos del INE. El Banco de España también reconoce que, a pesar de que la tasa de ahorro aumentó durante los meses de confinamiento por la crisis sanitaria, este se concentró, en gran medida, en los hogares con mayores ingresos. "Tanto es así que el quintil de hogares con menores rentas apenas elevó su ahorro en este periodo", arguye el organismo.

Noticias relacionadasHay que tener en cuenta que el crecimiento de la economía española sigue siendo débil y esto también se traslada a las finanzas de las familias. España es el país de la Unión Europea que menos ha crecido en los últimos cuatro años, muy condicionados por el covid. El PIB per cápita ha caído desde 2019 el 2,4%, hasta los 24.580 euros por habitante, según Eurostat. La economía nacional se sitúa por detrás de Francia con una caída en los últimos cuatro años del 0,21% y el crecimiento plano de la República Checa.

"España cerró en la posición 15 entre los 27 países de la UE en PIB per cápita en 2022, lo que supone descender dos puestos desde 2019. El PIB per cápita español era el 85% en 2019 y el 79% en 2022", sentencia Alfonso Novales, catedrático de Economía en ICAE y miembro de Fedea.

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- Baloncesto El Barça se la pega en Andorra y llega con dudas a Grecia

- LEVANTE-EMV Más de 140 escuelas buscan niños para no desaparecer: "Si no vienen chiquillos, se extinguirá el pueblo"

- Fútbol Sorloth devora al Rayo y mantiene el sueño europeo del Villarreal

- La caja de resonancia Leonard Cohen y ‘Hallelujah’, de la mística al orgasmo

- Fútbol LaLiga EA Sports | Real Betis - Sevilla, en directo