BANCA

La UE acelera la unión bancaria como dique antiquiebras

Hace apenas un mes, tras la caída del Silicon Valley Bank y Credit Suisse, el sector temblaba al ver que Deutsche Bank también se hundía. Ahora que la calma ha vuelto, llega la hora de los reguladores

La presidenta de la Comisión Europea, Ursula von der Leyen. /

El pasado 24 de marzo, la prensa hablaba de otro viernes negro y crecía el temor a revivir el ejercicio de 2008, cuando la quiebra de Lehman Brothers originó un tsunami que pudo llevarse por delante el sistema financiero internacional, y con él, las economías desarrolladas. A principios de marzo cayó el estadounidense Silicon Valley Bank (SVB) en lo que parecía un caso aislado, pero una semana después la desconfianza tumbó una institución de la banca privada internacional como Credit Suisse. Los ojos del mercado, y de los especuladores, se fijaron en la siguiente víctima: el gigante alemán Deutsche Bank, que se hundió en bolsa y estuvo a punto de desatar un pánico financiero internacional.

Ahora, solo un mes después, la calma ha regresado. Hay consenso en considerar que la crisis ha sido una suma de hechos aislados. "Han sido casos con su propia idiosincrasia", señala Luigi Motti, sénior director de S&P Global. Una opinión compartida por los actores principales del sector, como la presidenta del Santander, Ana Botín, que habla de "episodios de volatilidad específicos en entidades concretas".

Y si hay consenso en que la crisis se ha frenado, también lo hay en la receta que Europa debe aplicar para intentar evitar que se produzcan nuevos casos o al menos para poder atajarlos, si ocurren, con los mínimos daños posibles: completar la unión bancaria.

El plan de Dombrovskis

El gobernador del Banco de España, Pablo Hernández de Cos, lleva tiempo reclamando "la culminación de la unión bancaria, con la creación de un fondo europeo de garantía de depósitos plenamente mutualizado", una propuesta que lleva ocho años sobre la mesa de los líderes europeos. En esta línea se han pronunciado también Botín -"contribuiría a aumentar la confianza"- y la presidenta de la patronal bancaria (AEB), Alejandra Kindelán -"la próxima presidencia española de la UE puede ser una buena oportunidad para completar la unión bancaria"-.

No se puede decir que en esta ocasión Europa no haya tratado de moverse con celeridad. Valdis Dombrovskis, vicepresidente económico de la Comisión Europea, ha presentado esta semana su propuesta para reformar el marco de gestión de crisis bancarias, cuya medida estrella es precisamente un fondo europeo de garantía de depósitos. "Las recientes quiebras son un recordatorio de por qué necesitamos un sistema que actúe en todos los bancos, tengan el tamaño que tengan", afirmó.

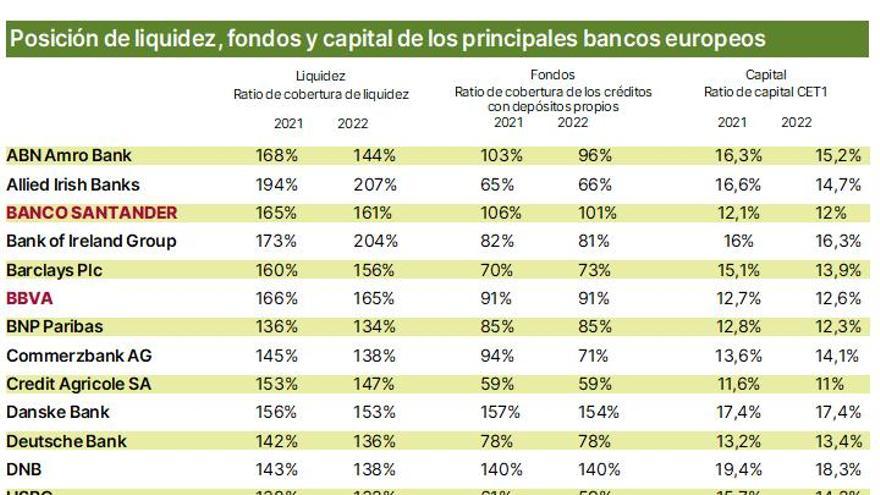

Posición de liquidez

/La duda es mutualizar

Visto que Europa se mueve en la dirección que reclaman los actores financieros, es decir, que no parece haber un gran obstáculo técnico, ¿por qué el plan lleva años dando vueltas por los países? El problema, como casi siempre, es político: "Aquí lo gordo es decidir que vamos a tener un sistema único", explica un alto funcionario de la Comisión Europea.

Un fondo de garantía europeo persigue ofrecer más confianza a los ahorradores al establecer, como resaltó Dombrovskis, "el nivel de cobertura de 100.000 euros por depositante y banco", precisamente el nivel en que se encuentra el fondo de garantía de depósitos (FGD) español. El problema, como también subrayan los expertos, es que se mutualizaría la protección. Si se mira por el lado positivo, como señala Kindelán, "cada entidad, con independencia de su nacionalidad, podrá ser valorada por su solvencia y su fortaleza". Pero algunos países ven esto como una amenaza. En Alemania, según fuentes europeas, no interesa esa mutualización que iguala la protección de los bancos de primera fila con los de países que están en un segundo nivel. Entienden en el país germano que esa fórmula resta incentivos a invertir o guardar los ahorros en sus bancos y eleva los incentivos para depositar el ahorro en entidades de otros países.

Además, claro, están las dificultades técnicas. Volviendo a Alemania, el país, que cuenta con una protección de 100.000 euros por depositante, utiliza sistemas privados para, en la práctica, garantizar la totalidad del ahorro, algo a lo que por ahora no parece dispuesto a renunciar. Francia, por su lado, no dota cada año su FGD, como se hace en España, aunque existe el compromiso del Gobierno de cubrir esa cantidad en caso de necesidad.

Sistemas de resolución

La otra parte de la unión bancaria que, pese a estar mucho más avanzada, no está aún resuelta, es la que hace referencia a los sistemas de resolución. Es un problema clamoroso tras ver cómo se ha resuelto la crisis de Credit Suisse. Las autoridades suizas, en su intento de resolver cuanto antes la crisis, "hizo un poco lo que le dio la gana", en palabras de un responsable europeo. Esto se tradujo en que garantizó la protección no solo a los ahorradores, sino también a los accionistas, que son los que deben asumir en primer lugar las pérdidas de la entidad. Esta actuación, que sirvió para poner freno a un incendio que se estaba propagando con rapidez, ha puesto sobre la mesa la necesidad de regular con claridad para evitar, como señaló Dombrovskis, que las autoridades nacionales utilicen "el dinero público para hacer frente a una quiebra inminente, en lugar de usar los recursos internos de los bancos y las redes de seguridad financiadas por el propio sector".

Una de las armas con las que cuentan estos mecanismos de resolución para atajar problemas graves de liquidez es el llamado bazuca del Fondo Único de Resolución (FUR), que como ha recordado la subgobernadora del Banco de España, Margarita Delgado, "contará este año con 80.000 millones de euros" y con el respaldo del MEDE, que fuentes europeas tasan en otros 80.000 millones. Un total de 160.000 millones que quizá pueden parecer un arma formidable, pero que palidecen si se tiene en cuenta que Suiza tuvo que aprobar un rescate cercano a los 110.000 millones solo para salvar Credit Suisse.

Una regulación más laxa

Noticias relacionadasY mientras se solucionan estos aspectos, en el sector, especialmente entre los reguladores, crece el temor a que, con las aguas calmadas, se vuelvan a escuchar voces que reclamen una regulación más relajada para poder competir con las entidades estadounidenses, sobre todo con las que allí se consideran pequeñas y medianas, y que en general se determinan así cuando están por debajo de los 250.000 millones de dólares en activos. Kindelán señaló en la Asamblea de la AEB que la regulación en Europa se aplica a todas las entidades, a diferencia de lo que pasa en Estados Unidos. Como explica un socio de una de las big four, "aquí un banco como el Sabadell está hipersupervisado y, en cambio, en Estados Unidos uno similar apenas está vigilado".

Donde también hay coincidencia es en señalar que ahora mismo, por fundamentales, la situación del sector es "mucho más sólida que hace 15 años", explica Botín. La banca resalta que el sector tiene un colchón de fondos propios de más de 60.000 millones sobre los requisitos mínimos y en general se destaca que, si las posiciones de solvencia antes de Lehman eran del 6%, ahora rondan entre el 12% y el 15%. Además, la morosidad no está subiendo pese a las alzas continuadas de tipos, aunque, por ejemplo Víctor Alvargonzález, de Nextep Finance, avisa de que en Estados Unidos "las letras ya pagan más del 5%; si la Reserva Federal sigue subiendo los tipos van a vaciar los depósitos de los pequeños bancos». «Si se van los depósitos estás perdido", resume el socio de una big four.

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- Siniestro Mueren al menos 13 personas y más de 40 quedan heridas en un accidente de tráfico en Senegal

- NUEVA QUERELLA DE DOS EXADEPTOS Así captaba a chicas el lama detenido por dar mercurio a sus fieles: "La relación sexual será un instrumento de mayor consciencia"

- Colombia El Ejército colombiano neutraliza a 15 miembros de disidencias de las FARC

- SALUD MENTAL El estrés laboral multiplica por cinco los riesgos del tabaco y el alcohol juntos: casi 4 de cada 10 trabajadores lo sufre

- TRIBUNALES La Justicia ratifica que llamar "gilipollas" a un jefe no es motivo de despido