Patrocina:

![]() Además ahora te regalan una acción para que te inicies como inversor

Además ahora te regalan una acción para que te inicies como inversor

INVERSIÓN

Hemos pasado de TINA a TARA, ¿qué es esto?

El banco Goldman Sachs considera que los mercados aún no han puesto en precio la posibilidad de una recesión global

Un trabajador de la bolsa de Nueva York, este martes. /

En estos días se está hablando de forma agitada sobre las similitudes entre el contexto macroeconómico actual, caracterizado por una elevada inflación, y el periodo en el que Volcker ejerció su labor como presidente de la Reserva Federal. Sin embargo, entre estos dos periodos hay una diferencia sustancial que puede llegar a condicionar definitivamente la respuesta del actual presidente de la reserva federal, Jerome Powell: el nivel de apalancamiento/deuda de la economía vs el nivel que existía en el periodo Volcker son significativamente distintos.

/

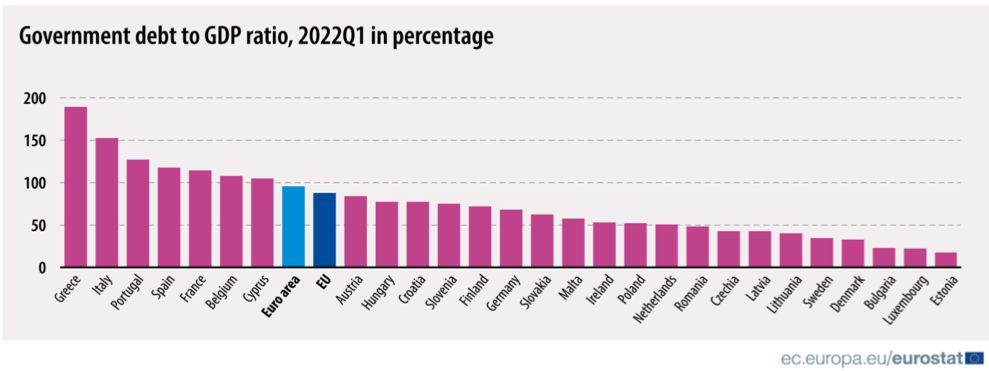

Esos enormes diferenciales niveles de deuda, provoca que el impacto en las cuentas nacionales derivados del pago de los intereses de la deuda sea significativamente superior hoy que en la era de Volcker.

/

Y esa enorme diferencia en los niveles de deuda provoca que el impacto en las cuentas nacionales, derivado del pago de los intereses de la deuda, sea significativamente superior hoy que en la era Volcker. En Europa la foto no es muy diferente, ya que los países periféricos muestran niveles muy altos de endeudamiento.

De ahí el mecanismo antifragmentación de Lagarde, que hasta ahora no se conocen los detalles, pero con un compromiso de evitar que se disparen las primas de riesgo de algunos países de la zona euro e impedir incrementos injustificados de las condiciones de financiación. El instrumento para la Protección de la Transmisión (TPI por sus siglas en inglés) consiste en la compra de forma extraordinaria de deuda de cualquier país, a criterio de la misma institución que dirige Lagarde, quien juzga necesaria esta herramienta para garantizar la transmisión efectiva de su política monetaria y mantener controlada la inflación.

No obstante, la sensibilidad/capacidad de absorber subidas de tipos de interés por parte de la economía americana o europea, es sustancialmente menor. Nos encontramos en un círculo vicioso y difícil de darle la vuelta ya que no puede subir demasiado los tipos ya que el coste de la deuda se dispara... pero necesita subirlos para controlar la inflación.

Con lo anterior en mente, es lógico que algunos bancos de inversión hayan reducido su exposición a renta variable, debido al impacto que la subida de tipos tiene tanto en el crecimiento como en el valor presente de los flujos empresariales. Cabe recordar el modelo de Gordon en el que el valor de una acción en el momento cero (V0) es igual al dividendo del siguiente periodo dividido por la tasa de rentabilidad esperada (r) menos la tasa de crecimiento de dividendos (g).

Uno de esos bancos de inversión es Goldman Sachs, que comenta que los mercados aún no han puesto en precio la posibilidad de una recesión global, infraponderando su exposición a equity, y comienza a utilizar el término TARA (there are reasonable alternatives) cuando el que venía usando hasta ahora era el TINA (there is no alternative). Y esa alternativa pueden ser tanto la renta fija, como las inversiones alternativas.

Por su parte, BlackRock, que también infrapondera la renta variable, apuesta por la deuda de corto plazo, y comenta que el momento de capitulación está por llegar, a lo que se ha sumado el reconocido economista norteamericano Larry Summers.

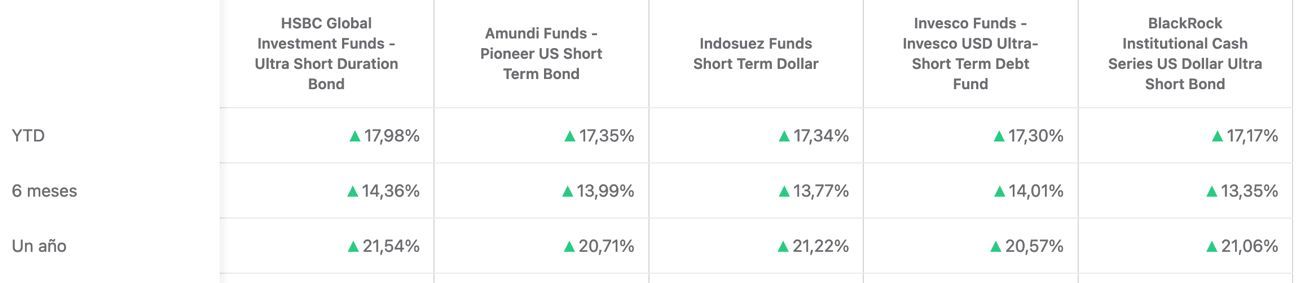

Y con ello en mente, vemos que la categoría de fondos que mejor desempeño ha logrado en este turbulento 2022 es la Renta Fija Diversificada Corto Plazo USD, que se aproxima rápidamente al 20% de rentabilidad en los últimos 12 meses:

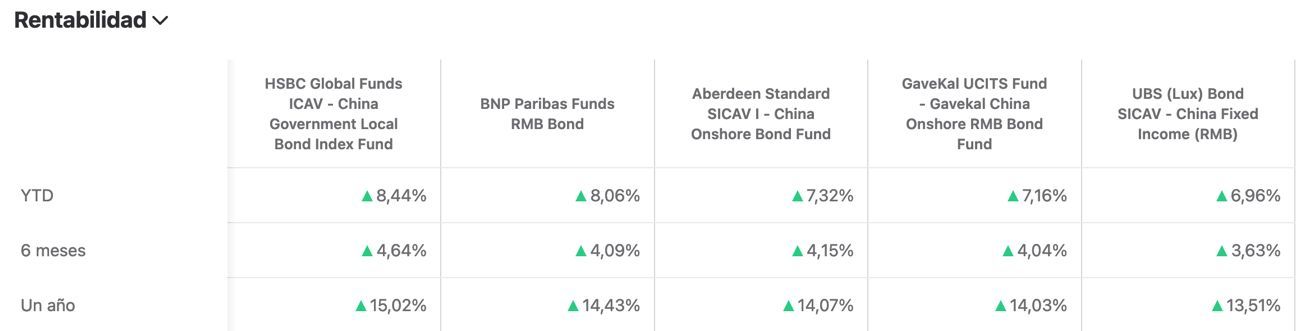

Pero también los fondos de Renta Fija , seguida por la Renta Fija RMB local (renta fija denominada en Renminbi chino y emitida en Hong Kong), con una rentabilidad a 1 año de media superior al 10%.

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- FÓRMULA 1 Verstappen domina una atípica clasificación sprint en Miami

- FÚTBOL Iñaki Williams y Unai Simón levantan al Athletic en Getafe

- SALIDA A BOLSA Ferrovial debutará en Wall Street el próximo 9 de mayo

- SORTEOS Sorteo Bonoloto del viernes 3 de mayo de 2024

- ELECCIONES CATALANAS Feijóo: "Illa por la mañana te abraza, por la tarde te empuja y por la noche te insulta"