SECTOR INMOBILIARIO

La mitad de las familias españolas no podrán comprarse una vivienda si el Euríbor sube hasta el 4%

Si el Euríbor subiese del 3,20% actual al 4%, un millón y medio de familias no podrían comprarse una vivienda de más de 170.000 euros

El pago de una hipoteca no debe suponer más del 35% de los ingresos del hogar para que la banca conceda una hipoteca

Vivienda a la venta. /

La subida en los tipos de interés y su correlación con el Euríbor, el índice de referencia de las hipotecas variables, dificulta, como es obvio, el acceso a la vivienda, especialmente de aquella que cuenta con unos ingresos más reducidos. Con la etapa del ‘dinero gratis’ ya acabada, al menos durante los próximos años, los españoles deben enfrentarse a la compra de una casa en una situación más desfavorable que hace solo un año.

Esto afecta de forma desigual a las personas en base el criterio renta de su hogar. ¿Por qué? En primer lugar, porque, en muchas ocasiones, la compra de una nueva vivienda supone una reposición de la anterior. Esto quiere decir que se vende la antigua para pagar la nueva, con o sin una hipoteca aparte. Sin embargo, aquellos que no cuentan con un inmueble en propiedad tienen que alcanzar un ahorro mínimo del 25% o 30% del coste de adquisición para satisfacer los requisitos del banco y los impuestos. Igualmente, aquellos con salarios más altos pueden soportar una hipoteca mayor, mientras las rentas más bajas no.

Con el Euríbor en cotas superiores al 3%, de la que no ha bajado desde diciembre del año pasado, llegando a estar en rondar el 3,7%, el 38% de las familias españolas, más de siete millones, no pueden adquirir una vivienda de segunda mano con un precio superior a los 170.000 euros porque el banco no les va a prestar el dinero. La entidad financiera no concederá la hipoteca si la familia tiene que invertir más del 35% de sus ingresos mensuales en el pago de la deuda; según datos recogidos por Enrique Martín Barragán, profesor del IEB y exdirectivo de JLL y Sareb, que han sido recopilados por Javier Sánchez, CTO de la promotora española Aedas Homes, en la newsletter ‘Unreal Estate’.

¿Qué pasará si sube el Euríbor?

Según datos del Instituto Nacional de Estadística (INE), actualizados en 2020, el número de hogares en España supera los 18,75 millones. En el peor de los escenarios, en el que el Euríbor alcance el 6%, cotas no alcanzadas durante todo el siglo XXI, aunque sí anteriormente, el 61% de los hogares no podrían adquirir un piso tipo de segunda mano de 170.000 euros porque la renta anual necesaria para ello es de 35.000 euros. Esto se agudiza con un piso de 250.000 euros, donde el 85% queda excluido del mercado porque se necesitan unos ingresos de más de 51.300 euros al año.

Gráfico que presenta la renta necesaria para poder adquirir una vivienda de 170.000 o 250.000 euros con una hipoteca a 30 años, dependiendo los tipos de interés.

/En escenarios más razonables, en los que el Euríbor pasa del 3% al 4%, al menos 1,5 millones de hogares dejarían de poder adquirir una vivienda de segunda manos de 170.000 euros, como el antes citado. En el caso del de obra nueva, basándose en las rentas medias del INE, al 3% podrían acceder 6,75 millones de hogares, que al 4% serían solo 5,25 millones. Esto implica que las familias españolas sin acceso a una vivienda de 250.000 euros pasaría del 64% al 72%.

Las previsiones de entidades financieras como ING ya apuntan a que ver el tipo de préstamo interbancario por encima del 4% puede ser una realidad antes de final de año, siempre y cuando el Banco Central Europeo no frene las subidas de tipos de interés. Durante las últimas semanas ha rondado el 3,7%, aunque ha corregido cerca de medio punto porcentual tras el rescate de Silicon Valley Bank en Estados Unidos y la compra de UBS para salvar Credit Suisse.

¿Qué vivienda se puede comprar pagando 1.000 euros de hipoteca al mes?

La subida del coste de los préstamos influye directamente en el poder de compra que tienen las familias. Esto se puede observar claramente con un gráfico que ejemplifica cuánto podría pagar una persona por una vivienda, teniendo en cuenta que la cuota mensual de la hipoteca es de 1.000 euros, la duración del préstamo 30 años y el tipo variable Euríbor +0,5%. Con estas características, el banco obliga a recibir unos ingresos mensuales netos de más de 2.850 euros para que la parte de salario que se destina a satisfacer la deuda no supere el 35%.

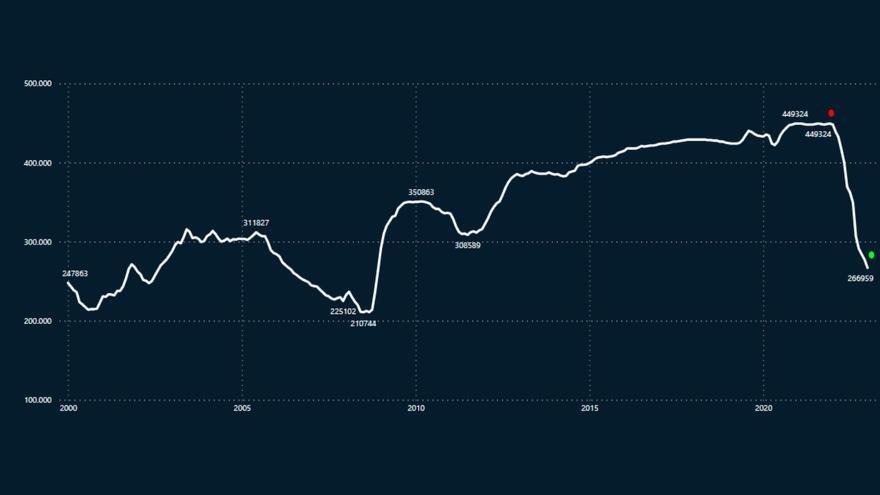

¿Qué casa podrías comprarte en España con una cuota hipotecaria de 1.000 euros al mes, a 30 años y con un tipo de Euríbor +0,5%?

/En 2020 y 2021, con ese pago de la hipoteca de 1.000 euros al mes, una familia podía adquirir un inmueble por encima de los 425.000 euros o, incluso, rozando los 450.000. Ahora, en 2022, con el Euríbor por encima del 3%, esta capacidad de compra se ha reducido drásticamente. Con 1.000 euros de cuota mensual, un individuo que pide un crédito solo podría hacerlo para una casa que ronde los 267.000 euros. Tal y como se observa en el gráfico, la caída del poder de compra es superior a la registrada durante los últimos coletazos de la burbuja inmobiliaria.

Estos datos son teniendo en cuenta que el comprador solo aporta el 20% de entrada para adquirir la vivienda. Si se trata de una reposición, en la que un individuo vende su inmueble para comprarse uno mayor, el apalancamiento solicitado puede ser inferior y, con ello, dispondrá de más poder de compra.

en Fráncfort.")

Ratio de esfuerzo en máximos

Noticias relacionadasEsta situación, nada positiva para el acceso a la compra de una vivienda por las clases menos pudientes, se une a otra problemática, la tasa de esfuerzo de los hogares se sitúa en máximos de la última década. Según uno de los últimos informes elaborados por CaixaBank, las familias destinan ya el 38% de sus ingresos al pago de sus hipotecas. Esto se debe, principalmente, al encarecimiento de las cuotas por el auge de los tipos de interés y el Euríbor, afectando únicamente a los préstamos a tipos variable.

El Banco de España recomienda que el ratio de esfuerzo no supere el 35%, evitando que se den situaciones como las de la burbuja inmobiliaria, donde se llegaron a superar cotas del 50%. Después del pinchazo, familias y empresas fueron desendeudándose poco a poco hasta llegar a niveles más razonables. CaixaBank estima que este indicador podría descender ligeramente a finales de año, siempre y cuando los precios de la vivienda se contengan o registren ligeras bajadas.

- Ceremonia de inauguración París arriesga y salva una inauguración marcada por la lluvia

- TRIBUNALES El empresario recomendado por Begoña Gómez reprocha a Peinado que no interrumpiera su declaración para imputarle

- ELECCIONES EN VENEZUELA La delegación del PP denuncia que el "régimen dictatorial" del "tirano" Maduro les haya expulsado de Venezuela

- JUEGOS OLÍMPICOS ¿Se pueden enfrentar Israel y Palestina en los JJOO? Los tres duelos posibles de París 2024

- Empresas Centros Único tiene el futuro en el aire: liquidación, venta a un fondo o a un competidor

- Fútbol Ocampos decide de penalti la victoria del Sevilla ante el Al-Ittihad

- Jamaica Mueren cinco atracadores en un tiroteo contra la Policía jamaicana

- JJ.OO. | Inauguración Riner y Perec fueron los últimos relevistas con Rafa Nadal protagonista

- Apunte La inauguración de los Juegos vive un gran final tras el despropósito

- ELECCIONES EN VENEZUELA La delegación del PP denuncia que el "régimen dictatorial" del "tirano" Maduro les haya expulsado de Venezuela