Círculos Concéntricos

Los otros intereses en Telefónica

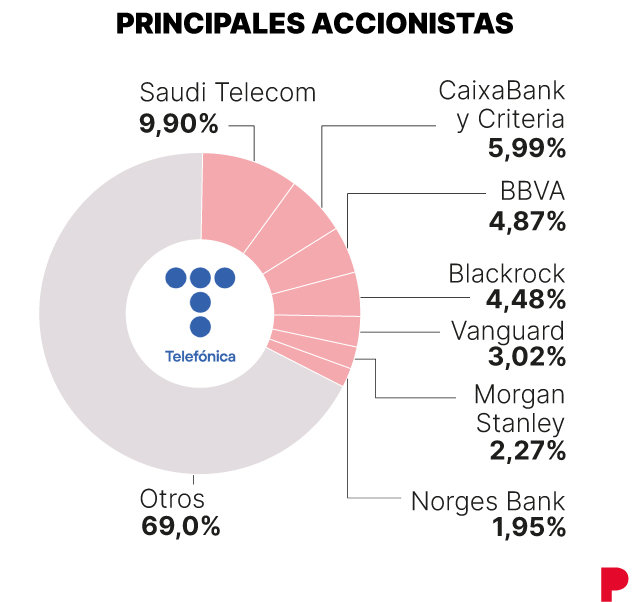

Grupo Caixa y BBVA sumados seguirán siendo primeros accionistas de la empresa de telecomunicaciones. Un frontal para guardarse ante la entrada árabe

El presidente de Telefónica, José María Álvarez-Pallete, posa junto al nuevo logo.

Mientras el grupo de telecomunicaciones saudí STC iba comprando acciones de Telefónica, como se ha afirmado categóricamente, sin que nadie se enterara o quisiera enterarse, el grupo Caixa iba rehaciendo sus posiciones en una de sus participadas favoritas. Caixabank reducía su participación al 3,49% y Criteria, el brazo inversor de Fundación la Caixa, aumentaba su capital en la empresa de telecomunicaciones al 2,49%. En total: 5,98%. Vasos comunicantes que a título Caixa significa ordenar financiera y fiscalmente sus posiciones.

El conglomerado Caixa, hasta que no se cierre definitivamente la opción de STC para tener el 9,9% de Telefónica, es hoy el principal accionista de esa empresa. Junto al 4,87% que controla BBVA, los dos grupos españoles controlan el 10,85%. Una suma que puede ser clave en próximos acontecimientos.

.")

Un primer detalle: Isidro Fainé, presidente de la Fundación y Criteria es consejero dominical de Telefónica desde enero de 1994, además de ser hoy su vicepresidente como representante de Caixabank. La Fundación tiene el 32,24% del banco presidido por Juan Ignacio Goirigolzarri. Segundo detalle: el presidente de Telefónica, José María Álvarez Pallete, es patrón de la Fundación Caixa y uno de la media docena de candidatos a poder sustituir a Fainé en ese cargo en el futuro.

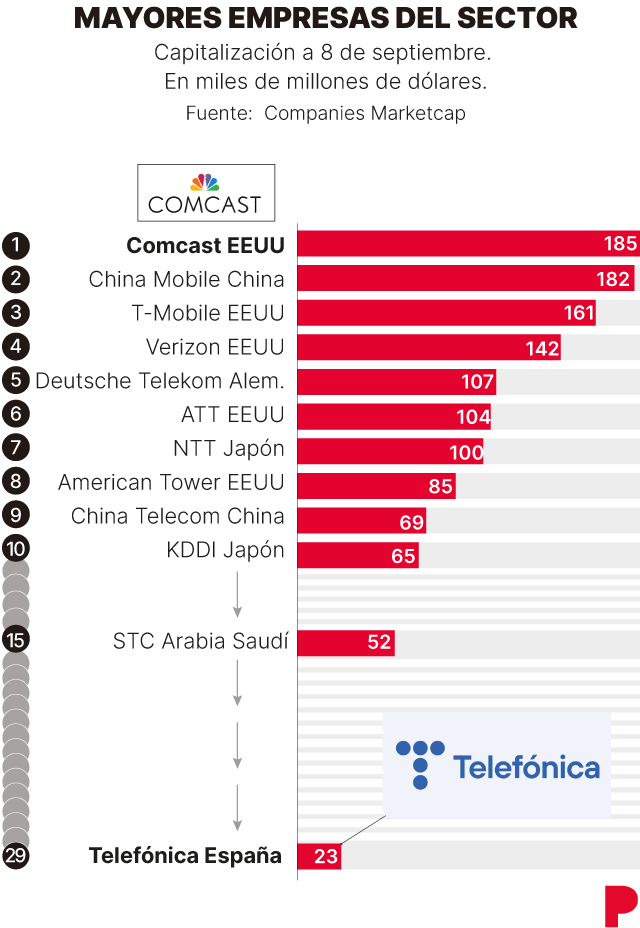

Tras Caixabank y Naturgy, Telefónica es el tercer generador de ingresos de la Fundación a través de los dividendos que otorga. En el primer semestre fueron 20 millones. Los 0,3 euros por acción en dividendo de Telefónica siguen siendo hoy el principal atractivo de la compañía a la espera de su resurrección en bolsa. Los 100.000 millones de capitalización que llegó a valer en el cambio de siglo ha pasado a los 22.700 millones actuales, aunque llegó a caer a menos de 20.000 millones.

Pallete nunca ha buscado excusas para justificar la dificultad de su tarea desde que fue nombrado presidente en abril de 2016. La empresa, producto del alto endeudamiento que arrastraba y la revolución tecnológica en el sector, fue perdiendo atractivo para el inversor. Pallete ha destinado los últimos años a cerrar operaciones corporativas en Reino Unido y ordenar el negocio latinoamericano, vender activos y reducir el endeudamiento -ha pasado de 55.000 a 27.500 millones. "Queremos ser un supermercado digital", ha afirmado, apostando por la gestión de los datos de los clientes, 370 millones. En el primer semestre, Telefónica obtuvo unos ingresos de 20.178 millones de euros, un 3,7% más respecto al mismo periodo del año anterior, y unos resultados de 760 millones, un 26% menos. España representa una cuarta parte del negocio.

Atomización de las 'telecos' europeas

En el mercado siempre se ha considerado que Telefónica tenía todos los atributos para entrar en cualquier quiniela que consolidara el sector en Europa. Desde la propia empresa se ha destacado siempre que la atomización de las telcos en la UE, más de 400 operadores móviles, es insoportable para enfrentarse a la competencia de empresas de otras regiones del mundo. ¿Evita la entrada de STC que Telefónica pudiera ser objeto de una OPA hostil? "Eran solo especulaciones, que los inversores no tenían en cuenta; la evolución de las acciones en los últimos meses no lo indicaban", señalan fuentes solventes del sector. De hecho, STC no ha pagado prima y el precio de la acción, que ayer cerró en 3,94 euros se ha revalorizado solo un 5%. desde la entrada el grupo árabe. Salvo inesperadas sorpresas, el mercado hoy no ve la posibilidad de que otra empresa industrial quiera imitar al grupo árabe.

Noticias relacionadasDice Nicolás López, director de renta variable de Singular Bank: "La entrada de STC puede ser un factor de estabilidad en el accionariado que evite la entrada hostil de competidores europeos o de EEUU. de forma que la compañía pueda optar a ser un jugador importante en el futuro del sector en Europa. La posibilidad de que a medio plazo STC se convierta en algo más que un accionista financiero no es descartable". Si STC es el socio adecuado, expresa este analista, es demasiado pronto para decir. El 15% que el grupo Etisalat (Emiratos Árabes) tiene en Vodafone, es el ejemplo que se toma como referencia. López estima el precio objetivo de Telefónica en 4,1 euros por acción. Otros análisis, como de Bank of America, pronostican los 5 euros por acción.

El próximo 27 de septiembre, el presidente de Telefónica informará a sus accionistas, sobre todo Caixa y BBVA, sobre la entrada del capital del reino saudí. También deberá confirmar si mantiene la presentación del nuevo plan estratégico -2023/2026- previsto para noviembre. ¿El Gobierno? En funciones a la espera de calibrar si es mejor árabe conocido a estas alturas que una sorpresa por conocer.