Mercado inmobiliario

¿Es buen momento para vender mi piso y comprar otro?

Los precios de la vivienda empiezan a bajar en algunas zonas mientras que las hipotecas son cada vez más caras. Varios expertos explican la hoja de ruta para hacer una compraventa de reposición y cómo ahorrar con ello en la declaración de la renta

La ayuda de 1.200 euros que puede duplicarse a los 2.400 euros: cómo solicitarla en Hacienda

Cartel de venta de un piso

La pandemia de coronavirus aceleró la necesidad de cambiar de residencia en busca de mejores condiciones, una tendencia que se ha consolidado. Así lo revelan los datos: los clientes tras una hipoteca para cambiar de vivienda aumentaron el 32% desde 2020 hasta 2022, según la empresa de intermediación financiera Grocasa Hipotecas. Para hacer la mudanza, muchos necesitan deshacerse de una anterior vivienda en propiedad. Escoger el mejor momento para ponerla a la venta es clave para conseguir las mejores condiciones o no arruinarse en el intento. Los aspectos a tener en cuenta son múltiples siempre y cuando no exista urgencia para realizar la operación. La situación del mercado y la fiscalidad forman parte de esas variables que pueden marcar el éxito o el fracaso de una de las inversiones más grandes que se realizan en el transcurso de la vida.

La creciente inflación, las subidas de tipos de interés por parte de los bancos centrales y la crisis energética crean un escenario repleto de incógnitas. Y a la ecuación se deben añadir todos los actores implicados en este tipo de situaciones, como notarías y entidades bancarias, además del papeleo correspondiente. Para poder despejar las dudas y saber cuál es la mejor hoja de ruta en estos casos, ‘activos’ ha preguntado a varios expertos del sector inmobiliario y de la compraventa de pisos.

El punto de partida es tener clara la situación personal. Se deben planificar los recursos y los tiempos según el conjunto de necesidades y tener claro por qué se quiere poner a la venta la vivienda para después comprar, como detalla José García Montalvo, catedrático y director del Departamento de Economía de la Universidad Pompeu Fabra (UPF). Cuestiones que pueden llegar a causar verdaderos dolores de cabeza. El hecho de haber encontrado la casa ideal pero no poder pagarla porque falta un comprador para la propia, o si la casa habitual se vende y todavía no hay un sitio para mudarse, puede empujar al interesado a comprar o vender por un precio no deseado por simple necesidad.

También hay que tener una visión amplia del mercado que permita entender si existe una oportunidad que merece la pena aprovechar. Lo cierto es que el mercado se encuentra en un punto de inflexión tras vivir una de sus etapas de mayor crecimiento en los últimos años por efecto de la crisis sanitaria. Los ahorros al alza hicieron escalar el volumen de las compraventas hasta los 650.000 inmuebles en 2022, la cifra más alta desde 2007. Este año, en cambio, las compraventas se están viendo debilitadas por la rebaja del poder adquisitivo de las familias y el aumento del precio de las hipotecas. En este contexto, según un estudio realizado por CaixaBank Research, se prevé un retroceso en el número de compraventas de hasta las 480.000.

Ajuste "lógico"

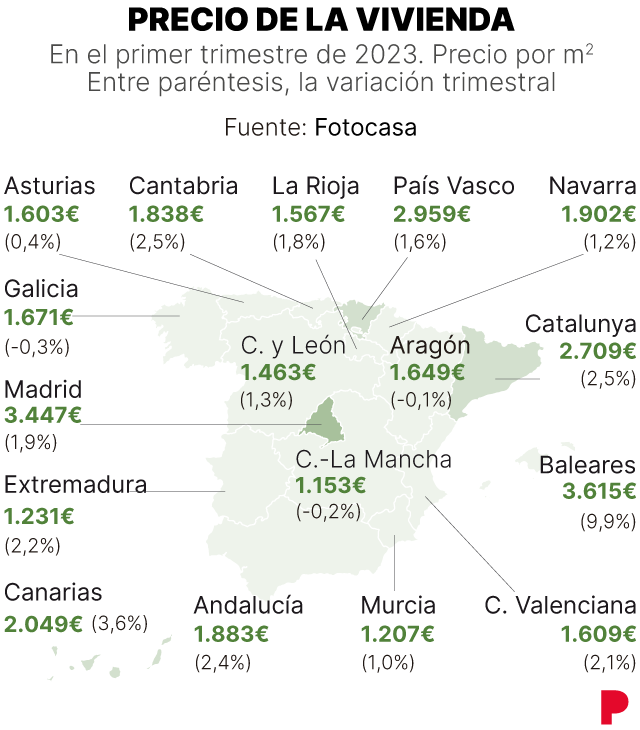

Los precios de la vivienda se adaptan a esta coyuntura. "Van a haber descensos de precios de hasta el 5% en zonas concretas. No es un parón del sector inmobiliario, sino un ajuste lógico", concluye Anna Puigdevall, directora general de la AIC y tesorera de FIABCI España. A pesar de la moderación de los precios, los expertos no creen que este vaya a ser motivo suficiente para dejar de comprar una vivienda o esperar para vender.

"Lo más recomendable es vender rápidamente y esperar un tiempo para comprar la siguiente vivienda, mientras se va negociando, hasta que los tipos de interés hayan bajado", según Gonzalo Bernardos, profesor y director de un máster inmobiliario en la Universidad de Barcelona (UB). Se debe alejar la idea de comprar ya, según el experto, porque, cuando suben los tipos de interés, pronto disminuye mucho la circulación de dinero, lo que anticipa un mal momento de la economía mundial.

Por otro lado, las hipotecas se encarecen de forma notable. Desde que el Banco Central Europeo (BCE) comenzó a subir los tipos de interés, el euríbor está escalando a gran velocidad. Concretamente, el dato mensual cerró marzo de 2023 al 3,647%, mientras que en 2020 era incluso negativo, del -0,3%. Iniciar una hipoteca con estas condiciones supone una barrera importante para la mayoría.

El propio BCE constató que los préstamos hipotecarios "a los hogares se están moderando como consecuencia del endurecimiento de los criterios de concesión, del incremento de los costes de la financiación y de la reducida confianza de los consumidores". María Matos, directora de estudios y portavoz de Fotocasa, apunta que "no es el momento más favorable para comprar por el encarecimiento de las hipotecas pero sí para los que no la necesitan". Para estos, puede llegar a ser incluso interesante porque "el comprador tiene poder de mercado sobre el propietario". "Hay muchos pisos en venta y tienen posibilidad de conseguir bajadas adicionales", añade. Aunque, el porcentaje de compradores que necesitan pedir una hipoteca para comprar un piso ronda el 75%.

Mejor tiempo para vender

Pese a la moderación de los precios, los expertos coinciden en que son tiempos perfectos para vender. "Los precios están en máximos y han tenido los mayores incrementos en los últimos meses de los últimos 20 años, llegando a casi el 10% anual por la subida de tipos de interés", recalca Matos. Aunque se debe tener en cuenta que hay "menos compradores por la dificultad del euríbor".

"Los tiempos de venta se alargarán y las contraofertas de precio crecerán, por lo que se recomienda acudir a un profesional para hacer la gestión", explica Emiliano Bermúdez, subdirector general de Donpiso. Ahora, vender un piso se demora entre 45 y 50 días, un tiempo que se alarga hasta los 60 días hacia finales de año. Además, en la compra de una vivienda influye mucho el factor enamoramiento, y un alto componente emocional, por lo que se aconseja ser racionales a la hora de pagar un posible sobreprecio.

Definir el presupuesto

Todo tiene sus tiempos. Tasar correctamente la vivienda y conocer la horquilla de precios de venta del barrio concreto donde está ubicada debe ser prioritario. Y saber que, incluso cuando el precio se adapta a las condiciones de mercado, existe un margen de negociación. A continuación se debe definir el presupuesto para la compra -con un precio máximo- y empezar a buscar el hogar que se desea. Cuando ya hay un comprador, se realiza un contrato de arras para reservar la vivienda y ya solo queda gestionar la financiación necesaria. "Siempre hay que pedir asesoramiento al hacer una compraventa para asegurarnos de que el inmueble está en condiciones, libre de cargas y derramas pendientes, y para que el experto nos guíe en el proceso. La mayoría de clientes no tienen formación financiera", añade Matos.

Dos posibilidades

Otra de las principales dudas que pueden surgir a alguien que quiera realizar una compraventa de reposición -como se denomina vender una casa para comprar otra- es si podrá acceder a una hipoteca sin haber vendido la anterior. Lo habitual es utilizar el dinero de la venta para saldar la deuda, por lo que se puede solicitar al banco un certificado de deuda pendiente. Otra alternativa es hacer una hipoteca puente, un préstamo que permite cambiar de casa sin haber vendido la anterior y sin aportar nuevos ahorros. Una vez encontrado el comprador, se cancela la deuda, se libera el antiguo inmueble y se comienza a pagar las cuotas de la nueva hipoteca. Los expertos alertan de que, en cualquier caso, la compraventa de reposición no es sencilla e implica riesgos financieros, teniendo en cuenta los costes adicionales, además de los tiempos y la contratación de una nueva hipoteca.

Pero no todo son problemas. También hay ventajas a la hora de saldar la deuda con Hacienda. Si bien los propietarios que han vendido su vivienda durante el curso del año deben incluir la operación en la declaración, los que hayan transmitido su vivienda habitual pueden beneficiarse de la exención por reinversión. Esto supone ahorrarse el impuesto sobre la renta física (IRPF) cuando se cumplan ciertos requisitos. El requisito más importante es que tanto la vivienda que se vende como la que se adquiere "constituyan el domicilio habitual del contribuyente", como explica Bernardos. Además, "cuando te cambias de piso tienes dos años para comprar otro para poder beneficiarte de la exención", añade el profesor. También pueden aprovecharla los mayores de 65 años.

Cuestión de gastos

Noticias relacionadasEs necesario reinvertir todo el dinero de la venta en la adquisición de la nueva vivienda para estar exento de pagar la totalidad del IRPF. Aunque, si solo se utiliza una parte para la compra, el vendedor está exento de pagar la parte proporcional al importe reinvertido. "La fiscalidad siempre depende del perfil y de dónde se realiza la operación. No es lo mismo comprar una vivienda de segunda mano que de obra nueva, ni en Catalunya que en otras comunidades autónomas", aclara Bermúdez.

Además de los aspectos tributarios, el interesado en este tipo de transacciones tiene que tener en cuenta todos los gastos que acarrean. Aparte del impuesto a la compraventa, existe la plusvalía municipal, los gastos derivados de una posible liquidación de la hipoteca, la comisión inmobiliaria, tasas del notario, los gastos de mudanza y los gastos de la escritura de compraventa, así como las reformas en la nueva vivienda, si son necesarias. Por ello, se recomienda crear un colchón económico para cubrirse en caso de que surja un problema.

- Ceremonia de inauguración París arriesga y salva una inauguración marcada por la lluvia

- ELECCIONES EN VENEZUELA La delegación del PP denuncia que el "régimen dictatorial" del "tirano" Maduro les haya expulsado de Venezuela

- JUEGOS OLÍMPICOS ¿Quiénes son los narradores y comentaristas de los JJOO en TVE?

- JUEGOS OLÍMPICOS Este es el motivo por el que Snopp Dog ha llevado la antorcha Olímpica por París antes de la inauguración de los Juegos Olímpicos

- JUEGOS OLÍMPICOS ¿Se pueden enfrentar Israel y Palestina en los JJOO? Los tres duelos posibles de París 2024

- Jamaica Mueren cinco atracadores en un tiroteo contra la Policía jamaicana

- JJ.OO. | Inauguración Riner y Perec fueron los últimos relevistas con Rafa Nadal protagonista

- Apunte La inauguración de los Juegos vive un gran final tras el despropósito

- ELECCIONES EN VENEZUELA La delegación del PP denuncia que el "régimen dictatorial" del "tirano" Maduro les haya expulsado de Venezuela

- Ceremonia de inauguración París arriesga y salva una inauguración marcada por la lluvia