Patrocina:

![]() Además ahora te regalan una acción para que te inicies como inversor

Además ahora te regalan una acción para que te inicies como inversor

INVERSIÓN EN BANCA

Caixabank es el banco del euro que más sube en 2022 gracias al BCE

Más allá del petróleo, el gas natural y el dólar, que son los tres ganadores de 2022 hasta ahora, también hay bancos que lo están haciendo bien y acumulan rentabilidades muy atractivas este ejercicio

Logo de Caixabank en la torre de sus oficinas centrales de Barcelona. /

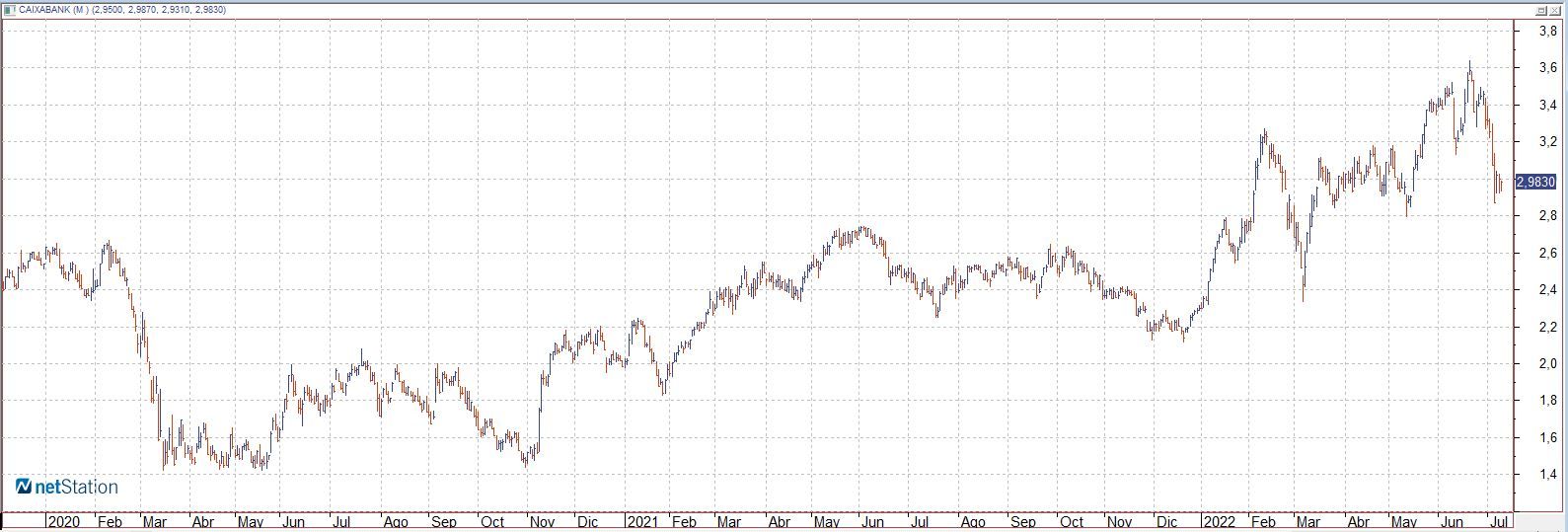

El año está siendo muy complicado para los inversores. Tanto en renta fija como en renta variable se están viendo importantes caídas. Más allá del petróleo, el gas natural y el dólar, que son los tres ganadores de 2022 hasta ahora también hay bancos que lo están haciendo bien y acumulan rentabilidades muy atractivas este ejercicio. Es el caso de la banca doméstica española que se sitúa a la cabeza de las subidas en el índice sectorial bancario de la eurozona, el EuroStoxx Banks, gracias a los movimientos del Banco Central Europeo (BCE).

Caixabank acumula una revalorización del 24,32%, Bankinter del 12,11% y Banco Sabadell del 10,50%. Entre la banca europea sólo le hacen sombra las cifras de rentabilidad de las acciones del Banco de Irlanda que acumulan un alza del 12,3% en lo que va de año. El británico Standard Chartered escala un 26% este año y es uno de los pocos bancos que brilla más que la banca española en el Stoxx Banks 600, donde cotizan las entidades financieras europeas de la eurozona y de fuera. Caixabank es, por tanto, el segundo banco con un retorno más alto en bolsa del Viejo Continente y el primero de la eurozona.

En el caso de estas entidades todas comparten su nula exposición al conflicto entre Rusia y Ucrania y un negocio muy centrado en sus países de origen. La banca española a diferencia de otras entidades europeas como BNP, Société Générale, Crédit Agricole y UniCredit no tiene interés en la economía de Rusia. Estas cuatro entidades anunciaron durante el segundo trimestre aumentos de provisiones en sus presentaciones de resultados como consecuencia del conflicto bélico en Ucrania y las sanciones impuestas por Occidente al Estado ruso. De hecho, las mayores caídas en el sector se ven en entidades austriacas como Raiffeisen Bank con descensos del 61%, Erste Bank un 44% o el polaco PKO Bank Polski con un 42,6%.

Las ya anunciadas subidas de los tipos de interés por parte del BCE) en julio y en septiembre han hecho que el mercado tome partido por aquellos bancos que más se pueden beneficiar de un mayor coste del dinero en la eurozona. Un tipo de interés más elevado hace que la banca eleve su margen de interés, que no es otra cosa que el beneficio que gana entre el dinero prestado y el que depositan los ahorradores.

La banca doméstica española, con Caixabank, Bankinter y Banco Sabadell a la cabeza, dependen, en gran medida, del precio del dinero en la zona euro por su modelo de negocio centrado en la concesión de hipotecas, créditos a empresas y al consumo y depósitos. Según las estimaciones de las entidades un alza de 100 puntos básicos (un punto porcentual) en los tipos de interés permitiría aumentar en unos 3.100 millones de euros el margen de intereses a doce meses vista, que es el tiempo que los bancos estiman que debe transcurrir para que sus cuentas reflejen ese incremento.

Caixabank, de hecho, sería el banco español más beneficiado de una más que probable subida de tipos por parte del BCE: presenta una sensibilidad cercana al 25% a una subida de tipos de 100 puntos básicos. Esto supone que su margen de intereses, pasado un año, aumentaría en 1.500 millones, teniendo en cuenta las cifras a cierre de 2021. El mercado lo sabe y por ello la entidad catalana está siendo la gran ganadora del año en bolsa.

En el caso de Bankinter, ingresaría hasta 128 millones más teniendo en cuenta las cifras a cierre de 2021, con un impacto en el margen financiero superior al 10%. Banco Sabadell, por su parte, apuntó en su informe financiero anual que la sensibilidad del margen de intereses a un año vista es del 5%, lo que supondría unos 171 millones más. Sin embargo, debido a las provisiones y a su política de prudencia frente al riesgo el alza de tipos en una entidad como Banco Sabadell tarda en reflejarse 24 meses y no 12 meses, por lo que podría llegar a elevar el margen de intereses hasta 175 millones trimestrales a dos años vista.

BBVA y Banco Santander están más diversificados geográficamente y no dependen en exclusiva de los movimientos de política monetaria que realice el BCE para poder elevar el margen de intereses. El real brasileño y el peso mexicano están funcionando bien este año, sin embargo las políticas económicas de Turquía, México y Brasil no acaban de convencer al mercado.

Los movimientos del BCE también tienen una contrapartida para el sector financiero, ya que si el organismo monetario se pasa de frenada en su intento de rebajar la inflación y esto se acaba traduciendo en una recesión la banca sufrirá en bolsa por el potencial aumento de la morosidad, el incremento de las provisiones, la rebaja de los activos inmobiliarios que tienen en balance y la menor concesión de créditos e hipotecas.

“Es lógico pensar que una desaceleración económica e incluso un proceso recesivo como el que estamos abocados pueda afectar a la calidad de los activos de la banca, haya un repunte de la morosidad y un aumento de provisiones. Sin embargo, pensamos que el punto de arranque de la banca respecto al punto de arranque de la crisis anterior es diferente, porque los ratios de capital son de cuatro veces los que tenía en 2008, los ratios de solvencia son mucho mayores y las tasas de morosidad de la cual parten también son mucho menores. Y encima en un entorno de tipos de interés al alza en el que tanto sus beneficios como sus márgenes se van a ver afectados muy positivamente. La banca afronta de manera positiva, o de mejor manera respecto a otras crisis, una posible desaceleración económica e incluso una recesión”, apunta Alberto Fernández Carnicero, gestor de renta variable de Mutuactivos.

- Juicio por su patrimonio Rato ataca a la testigo clave sobre la designación a dedo de la publicidad de Bankia: "Mantiene una herida abierta"

- GUADALAJARA Detienen al nieto de un exalcalde de Pioz en relación al triple crimen de Chiloeches

- SECTOR INMOBILIARIO Cristiano Ronaldo pide permiso a Sánchez, Ayuso y Almeida para vender su casa en el Four Seasons de Madrid

- EL TABLERO CATALÁN Así están las encuestas de las elecciones en Cataluña 2024

- MADRID Primer paso para realojar a 1.600 familias de la Cañada Real, el "mayor asentamiento de exclusión social en España"

- LECTURA ACCESIBLE La ONCE y editorial Planeta dedican a los mayores el cupón del Día del Libro 2024: "Leer rompe muchas barreras"

- Cierre de una empresa Cuando Nissan reventó el motor en Barcelona

- Mercedes-Benz Vito y eVito: de Vitoria para el mundo electrificado

- Consejo de Ministros El Gobierno llama a Bildu "cobarde" e "incompatible con la democracia" ante su empuje en las encuestas

- Alergia y conducción: cómo reducir los síntomas al volante