Una exdiputada marroquí trae a España una hipoteca islámica regida por la sharía

Una cooperativa islámica de Barcelona ofrece créditos y productos financieros que siguen las normas del Corán.

La entidad, que no tiene categoría de banco, recibe subvenciones del Ayuntamiento de Barcelona.

Su presidenta, Najia Lotfi, fue diputada en Marruecos por el partido islamista PJD.

Najia Lotfi, presidenta y fundadora de Coophalal / Cedida

Existe en España, desde hace siete años, una entidad financiera que está regida por la sharía. Tiene terminantemente prohibida la riba, el gharar y todo lo que sea haram. Y ofrece productos financieros como las hipotecas halal o los seguros takaful.

Si no ha entendido mucho del párrafo anterior es porque no está familiarizado con la banca islámica. Una alternativa a la banca convencional que empezó a funcionar en 2015 en Barcelona en forma de cooperativa. Su producto estrella son las hipotecas halal. Es decir, que estén permitidas por el Corán. Para ello, la hipoteca tiene que tener un 0% de interés.

¿Al 0%? ¿No tiene trampa?. Lo que tiene son matices, porque la banca nunca pierde. Pero en cuestión de interés, el porcentaje es cero y el motivo es religioso: “El Corán no permite la riba, que es el nombre que se le da a la ganancia de dinero sin ningún tipo de esfuerzo. Al cobro de intereses. Esa es la principal línea roja y está prohibida en la banca islámica. Es por eso que nuestras hipotecas tienen un 0% de interés”.

Se lo cuenta a EL PERIÓDICO DE ESPAÑA la fundadora de Coophalal, la primera banca islámica de nuestro país. Se llama Najia Lotfi, es española de origen magrebí y se licenció en Economía en Marruecos. “Después cursé un doctorado en la Universidad Rey Juan Carlos sobre economía clásica e islámica. Entonces quise matar dos pájaros de un tiro: poner en marcha mi tesis y arrancar un proyecto de banca halal”. explica.

Lotfi se ha visto envuelta en varias polémicas recientes. Por haber recibido subvenciones por parte del Ayuntamiento de Barcelona y por haber subido una foto de Hitler a redes sociales. Es exdiputada del PJD (Partido Justicia y Democracia), una formación islamista marroquí con presuntas vinculaciones con los Hermanos Musulmanes, relación que ella niega. A todas esas preguntas de EL PERIÓDICO DE ESPAÑA responde desde la sede de la cooperativa, en el 45 de la calle Caspe (Barcelona).

El origen

Se le ocurrió la idea de la cooperativa durante su época de doctoranda: “Mientras investigaba, me di cuenta de que era una forma de banca que se podía poner en marcha aquí. Una banca que se rige por la sharía y que cumpla con lo que dice el Corán, que pone a la banca varias líneas rojas como la usura, los abusos, la especulación o las ambigüedades en los contratos”, prosigue.

Reunió a seis socios, de nacionalidad española y marroquí, y le dio forma definitiva al proyecto. Cada uno puso 500 euros para dotar a la cooperativa de sus primeros 3.000 euros, el capital necesario para arrancar. Corría el año 2015. Ahora ya cuenta con 168 socios, cuentan con 250.000 euros en activos y las cifras siguen subiendo.

“No somos un banco como tal. No hay tarjetas de crédito ni cajeros, por ponerte un ejemplo. Somos una cooperativa en la que los socios se ayudan entre sí y tenemos otros servicios financieros distintos a los habituales. Te podemos financiar la vivienda mediante un sistema distinto de hipoteca al de la banca convencional”, aclara.

La presidenta, Najia Lotfi, con Ada Colau, alcaldesa de Barcelona / Cedida

El glosario

Para entender la banca islámica hay que explicar una serie de conceptos. El primero es que que sus actividades han de ser halal. Es decir, que han de cumplir los preceptos del Corán. Y eso conlleva prohibiciones: “Lo primero que prohíbe es la riba, la ganancia sin esfuerzo, la usura. Los intereses entrarían dentro de ese grupo y por eso no los cobramos”.

En segundo lugar, tampoco permite la especulación. Y otra prohibición es el gharar. O sea, la incertidumbre. La información errónea o incompleta. La letra pequeña, la publicidad engañosa y las cláusulas abusivas: “Por eso lo primero que hacemos es adaptar los contratos ya existentes y certificarlos como halal cuando están libres de abuso y no hay ambigüedades ni confusiones que puedan favorecer a una parte”.

La última limitación es la financiación de las actividades consideradas haram. Es decir, pecaminosas o contrarias a la sharía. Por ello, la banca islámica no puede invertir en la industria del juego, alcohol, armas, pornografía… o la industria porcina. Lotfi explica que su cooperativa tiene inversiones “por ejemplo en licencias de taxi de Barcelona, que ya hemos comprado dos”.

El procedimiento

El producto estrella es la hipoteca halal, por aquello de que tiene un tipo de interés imbatible. ¿Realmente interesa? ¿Qué hay que hacer para pedir una? Para empezar, Lotfi deja claro que “no es necesario ni siquiera ser musulmán. Un cristiano, si cumple los requisitos, podría optar a estos créditos sin problema”.

Aclarado este punto, lo primero que hay que hacer para pedir una hipoteca halal es formar parte de la cooperativa. El candidato pide adherirse como socio y un departamento estudia su caso. Si es admitido, abona 350 euros de cuota única y ya se convierte en miembro.

A partir de ahí, se le pide al socio que empiece a ahorrar, porque la cooperativa le aportará un máximo del 50% del importe total de la vivienda. Si el socio acepta, se le insta a que busque piso. Cuando lo encuentra, “nos ponemos en contacto con el propietario y la cooperativa compra el inmueble. Luego firmamos con el socio un contrato de alquiler con derecho a compra”.

El socio pagará cada mes la cantidad de alquiler que haya negociado en el contrato a devolver cada mes, más 50 euros (ahí está la clave) para costear el funcionamiento de la cooperativa. Es decir, no se pagan intereses, pero se abona una cantidad adicional para la cooperativa, "porque lo que prohíbe el Corán es la ganancia sin esfuerzo, no el margen comercial o el pago de un trabajo" señala Lotfi.

Así funcionará hasta que pague la totalidad del dinero que le han prestado. "Las cifras se establecen desde el principio. No habrá sorpresas ni intereses, ni se le cobra de más si adelanta dinero, Es decir, si en el contrato pone que el periodo para devolver el dinero es de 3 años y el socio adelanta dinero y lo paga en 2 años, esos 50 euros mensuales del tercer año no los tendrá que pagar” ejemplifica.

¿Desahucio?

¿Y si no paga? ¿Podrían poner en la calle al inquilino sin que ello contravenga lo que dice el Corán? “No nos ha pasado. Hay dos departamentos que hacen estudios previos precisamente para eso. Pedimos una garantía, un aval material. Pero en los contratos que firman sí que advertimos de que se podría recurrir a la vía judicial si incumpliesen el contrato. ¿Si se podría llegar al desahucio? Si no paga el alquiler, sí. Pero ya te digo que nunca nos ha pasado, sería un caso extremo”, cuenta Lotfi.

Los créditos halal también se usan para abrir negocios. Aquí funcionaría de otro modo, en base a los beneficios: “En ese caso, nosotros entramos como socios. Entendemos que la cooperativa pone el dinero y el socio el trabajo. Así, si uno quiere poner una tienda y requiere financiación, los beneficios se repartirán al 50% entre él y la cooperativa. Pero nosotros sólo ponemos el 50% de la financiación. Así que, de ese 50% de los beneficios, él se quedará su parte, que es la mitad. Así, el reparto acaba quedando 75% para él y 25% para la cooperativa”.

Los socios también contratan productos financieros que dan beneficios. Ingresan su dinero en depósitos y Coophalal lo mueve "en actividades que no sean haram. Los beneficios obtenidos con las licencias de taxi que hemos comprado en Barcelona se reparten periódicamente entre los miembros de la cooperativa", cuenta la presidenta. El último producto es el denominado takaful, un seguro solidario contra siniestros que incluye, por ejemplo, la repatriación del cadáver.

Uno de los dos taxis cuya licencia ha adquirido la cooperativa para repartir beneficios con los socios / Coophalal

Dicen los expertos

El negocio parece funcionar. Empezaron con 3.000 euros en 2015 y en la actualidad cuentan unos 250.000 euros en activos. EL PERIÓDICO DE ESPAÑA se ha puesto en contacto con varias entidades financieras de banca convencional para valorar este proyecto. Todas han declinado dar su opinión como empresa, "porque no son un banco como tal. Es una cooperativa, funciona de otra forma y no está registrada en el listado del Banco de España como entidad financiera", pero conocen este concepto y hacen la valoración off the record.

"El enfoque en la ley islámica es que el dinero no sea un fin para la creación riqueza, sino un medio para la generación de la misma. Esto motiva que los préstamos no puedan ser remunerados en forma de intereses o que la cooperativa pueda prestar más de lo que tiene en sus fondos (no se permite el apalancamiento de la entidad), lo que supone una diferencia sustancial con otras entidades financieras", nos cuentan expertos del sector.

"Dicho lo anterior, pese a la imposibilidad de poder cobrar intereses, puede que los riesgos asumidos se vean remunerados por vía de comisiones “operativas”. Por la suscripción de los préstamos u otros productos ofertados, necesidad de mantener un saldo activo de los socios en el balance de la cooperativa, etc. Son activos que pueden compensar el riesgo asumido. Puede que no se esté cobrando intereses, pero se puede estar recibiendo ingresos alternativos que compensan los riesgos", prosiguen.

No obstante, y siendo puristas, el interés es cero. Lo corroboran desde el sector y añaden que no son los únicos: "Se asimilarían a otras entidades que operan en España con oferta de préstamos a tipo 0% nominal, pero con TAE astronómicas; bien por comisiones afectas al préstamo o por la vía de la rentabilidad mediante venta cruzada de productos", concluyen.

En definitiva, en España hay varias entidades que dan créditos al 0% de interés, pero ninguna que preste dinero gratis.

Hitler y Colau

La figura de Lotfi ha estado envuelta en alguna polémica reciente. Ha sido hasta 2021 diputada del Partido Justicia y Democracia (PJD), primera formación islamista de Marruecos y vinculada ideológicamente con los Hermanos Musulmanes. Ella rechaza esa afirmación y cualquier tipo de relación con la cooperativa. “Somos una organización española creada con capital español. No forma parte de ninguna organización política, no tiene ánimo de lucro y no financia ningún tipo de actividad ilegal”, resume.

Aclara también Lotfi que "Hermanos Musulmanes es un movimiento surgido en Egipto que no tiene nada que ver con el PJD, más allá de que nos regimos por el Islam". Ella ya no es diputada marroquí, aunque durante la última legislatura ha estado viajando "casi todas las semanas desde Barcelona, donde vivo, hasta Rabat, para ejercer mi cargo". Y achaca "a la extrema derecha y su batalla contra todo lo musulmán este tipo de afirmaciones. Todo eso sale de VOX y de periódicos como OKDiario, es cosa de la ultraderecha".

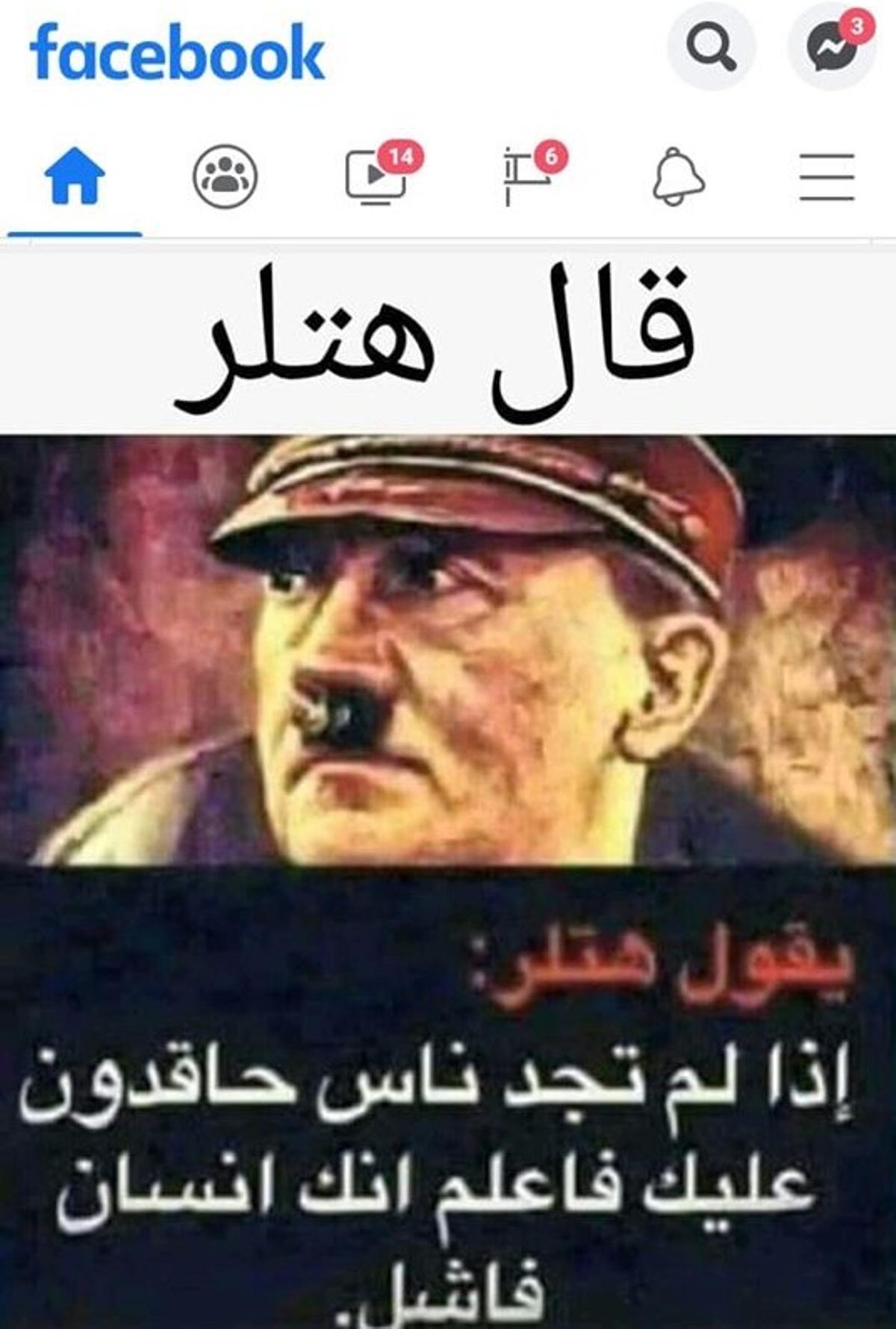

Curiosamente, ella protagonizó una polémica en 2019 con la ultraderecha de fondo: fue el 29 de noviembre, cuando publicó en su cuenta de Facebook una foto de Adolf Hitler con la siguiente cita: "Si no encuentras personas que te odian sabrás que eres humano". Lotfi acabó borrando la publicación, pero tres entidades relacionadas con el mundo árabe (Salam Shalom, EuroArab y Mozaik) amenazaron con denunciarla, hecho que finalmente no se produjo.

Preguntada por EL PERIÓDICO DE ESPAÑA acerca de esta cuestión, Lotfi asegura no recordar el motivo por el que subió una foto de Hitler a su Facebook: "Ya no me acuerdo, pero era algo en respuesta a un sinvergüenza y cuando pasó su momento lo borré para dejar mi muro limpio, y no darle mas importancia". Sobre las anunciadas demandas que le iban a interponer, Lotfi se limitó a responder que "no tienen argumentos ni base jurídica. Si no, me hubieran denunciado, pero no lo han hecho".

La publicación de Lotfi en redes sociales con la imagen y una cita de Hitler / FB

Ada Colau

Del mismo modo, Lotfi ha sido criticada por haber recibido dinero público del Ayuntamiento de Barcelona por valor de más de 20.000 euros entre las dos entidades islámicas que preside: Coophalal y CEIEFI. La cifra total asciende a 21.800 euros y dichas bonificaciones se han dado en conceptos como 'Promoción y Difusión de las microfinanzas y finanzas alternativas dentro del modelo de finanzas islámicas', o 'Descubriendo los principios del fin islámico'.

Lotfi reconoce haber recibido subvenciones del gobierno de Ada Colau, pero le quita hierro: "Es poco más de 20.000 euros, pero en ocho años. No veo el motivo de la polémica. Valoran nuestro proyecto y lo consideran útil, para musulmanes y no musulmanes. Pero, sobre todo, participamos de la diversidad cultural de la ciudad”, concluye.

Entretanto, su proyecto sigue adelante. Su implantación en España es lenta y reciente, pero hay otros países como Turquía en los que este tipo de banca ya está gestionando el 20% de los productos financieros del país. El modelo a seguir, no obstante, es el Reino Unido, "que es el país europeo donde más han crecido este tipo de estructuras financieras en los últimos años y la banca islámica empieza a tener un peso importante", concluye.

- El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar

- La Justicia bloquea la demolición de El Corte Inglés de Méndez Álvaro para hacer torres de oficinas

- ¿Tiene España la obligación de traerse a un enfermo grave del extranjero?: las claves del rescate de Álex García

- Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- El CIS sitúa a Alvise Pérez como sexta fuerza en las elecciones europeas, por delante de Junts o Pacma

- Encuesta elecciones Cataluña: El PSC se afianza en cabeza y Junts toma la delantera en su pulso con ERC

- El pueblo de Soria que rechazó un dineral por permitir un parque solar: "Preferimos conservar el medio natural

- Este es el volcán más extraño del mundo: emite lava negra y muy líquida