Dinero

‘Compra ahora, paga después’: fraccionar sin coste para gastar más

Consumir sin control, la morosidad, los recortes, las caídas en bolsa y la falta de regulación ponen en duda el futuro del sistema, que mueve 170.000 millones

Ilustración de varias personas que gestionan su dinero

Pagar a plazos es algo habitual cuando se debe afrontar un pago inasumible. Adquirir un curso de estudios, comprar un gran electrodoméstico o costear un viaje de elevado precio ha obligado a muchas personas a recurrir a ello tradicionalmente. Aunque, con el auge de las tecnologías durante la pandemia, ya es posible pagar a plazos sin trámites y con costes más reducidos, como unos pantalones de 20 euros o una colonia de 60. Se trata del llamado BNPL (de las siglas en inglés de compra ahora y paga después). Se ofrece un servicio con el que el comprador, generalmente, "paga más tarde con plazos de entre 3 y 12 meses, y sin ningún coste. Son los comercios los que generalmente pagan el aplazamiento con unos intereses que rondan entre el 2% y el 3%", explica Juan Carlos Martín, CEO de Sistema de Tarjetas y Medios de Pago. Empezó en los comercios online pero ya se ha extendido a múltiples tiendas físicas.

Su volumen de negocio global ha pasado de los 83.000 millones de euros en 2020 a los 170.000 millones en 2022 y se espera que alcance una cifra cercana a los 500.000 millones en 2025, según un estudio de Precedence Research.

La coyuntura ha sido fructífera, sobre todo, para las empresas del sector financiero -o fintechs-, como la española Aplázame, presente ya en más de 1.800 comercios; o la australiana Clearpay, con más de 122.000 comercios activos globalmente y 19 millones de clientes. El funcionamiento es sencillo para atraer al mayor número de personas. Al pagar, solo se debe elegir la opción de pagar a plazos y aceptar a través de un enlace que envía el personal de la tienda.

Diversas soluciones

"Los bancos y las tarjetas no quieren perder parte del negocio, que ya es muy relevante", indica Santiago Carbó, director ejecutivo del Observatorio de Digitalización Financiera de Funcas. En 2021, varias entidades se unieron para crear Plazox, un sistema de aplazamiento de pago de bancos y entidades financieras, ofrecido por Sistema de Tarjetas y Medios de Pago, al que se han acogido entidades como BBVA y Unicaja. Otras, como CaixaBank con iZZinow, han lanzado sus propias soluciones. Y actores como Visa o Mastercard también tratan de posicionarse. Por ejemplo, PayPal ha lanzado la opción Pay in 4, que permite a sus usuarios pagar sus compras, sin intereses, en cuatro plazos.

Su uso se extiende en el conjunto de la población, pero las generaciones jóvenes -los millennials y la generación Z- se apuntan primero. El elevado desempleo, las dificultades para emanciparse y una crisis que agrava la situación los empuja a realizar estas operaciones. De hecho, el 70% de los usuarios que utilizan este método de pago tienen entre 18 y 45 años, según un estudio de Capterra.

"Estamos en una sociedad más consumista que varias generaciones atrás y con las soluciones digitales muy presentes. A los jóvenes, el dinero en papel les parece mentira, mientras que a los mayores es el dinero digital el que no les parece de verdad", explica Elisabet Ruiz-Dotras, profesora de los estudios de economía y empresa de la UOC e investigadora del grupo DigiBiz.

Más clientes

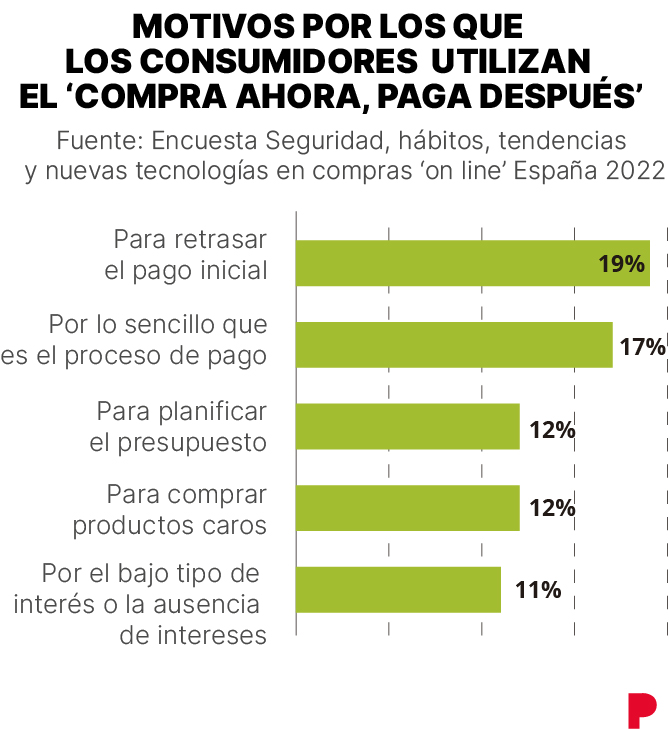

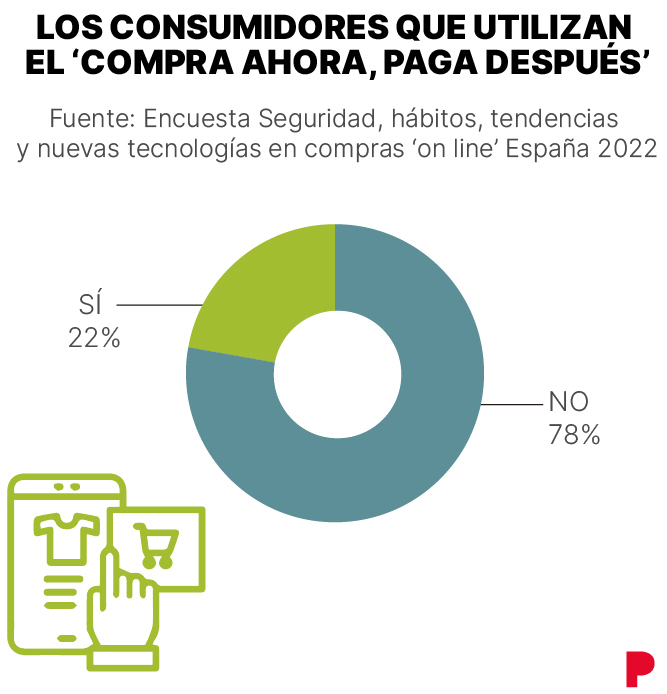

A pesar de ser un método de pago relativamente nuevo, es fiable para la mayoría de los consumidores (81%), aunque solo el 22% lo ha utilizado. Y, los que sí lo hacen es sobre todo en tiendas físicas (51%), el porcentaje más elevado por detrás de Portugal (59%), según un informe de MixFactory y Younited. No tener que pagar por el servicio de aplazamiento es la principal motivación a la hora de elegirlo.

A pesar de soportar el coste en muchos casos, son los comercios los principales beneficiados de este modo de pago. "Los establecimientos incrementan las ventas y los usuarios gastan más en cada compra", sostiene Jordi Nebot, CEO y cofundador de la fintech española PaynoPain. Los clientes se vuelven más fieles a estas marcas y los comercios pueden competir con los grandes vendedores. Los establecimientos que se han acogido al sistema de Aplazame, como ejemplo, han conseguido doblar el valor medio de los pedidos y aumentar en un 40% la recurrencia de compras.

¿Peligro para el bolsillo?

Flexibilidad, facilidad de uso e inmediatez son algunas de las ventajas que atraen a los consumidores. Sin embargo, los expertos alertan también de ciertos riesgos. Consumir sin control puede generar excesivas deudas en los que se acogen a este método y morosidad en las empresas.

Las fintech se enfrentan, además, a los recortes de personal que lastran a las tecnológicas por el sobredimensionamiento de las plantillas durante la pandemia y la incertidumbre por la guerra en Ucrania. Un ejemplo de ello es Klarna, que el pasado año anunció el recorte del 10% de su plantilla -unos 700 trabajadores-. Otras empresas del mercado han sufrido una caída importante en bolsa, como Affirm, que comenzó 2022 con un valor de sus acciones cerca de los 75 euros, y terminó con un precio de poco más de 8 euros.

Estos factores, junto a la falta de regulación, son algunos de los motivos por los que existe polémica sobre la viabilidad a futuro. "Este tipo de empresas responden a un perfil tecnológico, que ha bajado en bolsa porque el coste de la deuda sube y, al tener un volumen elevado de deuda, crecen los costes", señala Ruiz-Dotras.

Según un estudio de la Fundación de las Cajas de Ahorros (Funcas), además de poder cobrar intereses abusivos por retrasos en las cuotas, el hecho de que algunas de estas fintech no verifiquen el historial crediticio de sus usuarios y que, sin embargo, se reserven el derecho de informar sobre la morosidad de sus clientes a las agencias crediticias (como Experian o Equifax) cuestiona el crecimiento sostenible de este modelo de negocio. "Al comprar en una fintech no se conoce si se es un buen cliente o no, mientras que los bancos tienen un historial de clientes", añade Martín. Y subraya que actualmente existe voluntad por parte de los reguladores bancarios de establecer condiciones para este tipo de pago y evitar así problemáticas.

Educación financiera

Cuando se dan facilidades de pago significa que no se tiene el dinero. "El problema de entrar en este método de financiar es que no sales nunca de la rueda", sostiene Josep Maria Català, profesor colaborador de los estudios de economía y empresa de la UOC. En EEUU, cerca del 65% de los que utilizan estas fintech ganan menos de 50.000 dólares anuales. "Las compras emocionales siempre son negativas. Y la mayoría de las adquisiciones tienen una razón de ser emocional, sobre todo en internet", añade Ruiz-Dotras.

Noticias relacionadasLos expertos destacan que la educación financiera es la base para hacer un buen uso. Para ello, se recomienda hacer una planificación financiera del hogar, ahorrando el 20% al mes y destinando el 50% a los gastos del hogar y otro 20% a los gastos a corto plazo y ocio. El 10% restante se debería dedicar a formación y donaciones.

"El BNPL va a seguir creciendo. Ha venido para quedarse. Se ha comprobado que es útil y que los compradores y los comercios lo quieren", señala Martín. En un contexto de crisis, se espera que este método de pago vaya al alza. Las compras con BNPL representarán el 13,6% del total del gasto del comercio electrónico para 2024, duplicando el 7,4% del 2020, según el FIS. La profesora de Estudios de Economía y Empresa de la UOC concluye que cada vez "la gente es más pobre y quiere seguir consumiendo, por lo que para muchos es la única opción".

- LEVANTE-EMV El estibador que cayó de la grúa que derribó un barco en Valencia: "La empresa me declara 'no apto' pero el INSS me obliga a trabajar"

- MADRID La Justicia admite a trámite un recurso contra la demolición de El Corte Inglés de Méndez Álvaro

- FARO DE VIGO El edificio de ocho plantas de Vigo que lleva un año sin ascensor por el impago de una vecina

- Funcionarios Este es el colectivo más numeroso de Muface y el que más creció en 2023

- INVESTIGACIÓN EXCLUSIVA | LOS 'MAILS' SECRETOS DEL CASO DEL DESPACHO DE MONTORO (I) Hacienda maniobró para evitar la imputación del PP en el 'caso Bárcenas' tras informar a Montoro

- En 'Así es la vida' Alejandra Rubio defiende a Carmen Borrego tras la última entrevista de Bigote Arrocet: "No hay que decirle mucho más a esta persona"

- INVESTIGACIÓN La querella del novio de Ayuso se admitirá a trámite pese a la campaña del fiscal para que sea rechazada

- EUROLIGA | REAL MADRID 90 - BASKONIA 74 El Madrid solventa con facilidad el primer duelo ante el Baskonia

- En 'Todo es mentira' Risto Mejide bromea con el fichaje de Cristina Cifuentes por 'Masterchef Celebrity': "Lo tiene chungo"

- EN EL CONGRESO PP, Junts, Vox y PNV votan a favor de sacar al lobo del sistema protección de especies